西南策略:3100點(diǎn)以上A股面臨哪些新變化?

發(fā)布時(shí)間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

當(dāng)前行情的動(dòng)因,總括起來就是一句話:宏觀上,經(jīng)濟(jì)基本面較預(yù)期強(qiáng);流動(dòng)性上,進(jìn)入貨幣信用雙寬區(qū)間;公司業(yè)績上,成長股業(yè)績確定性反轉(zhuǎn);監(jiān)管政策上,180°大轉(zhuǎn)彎,進(jìn)一步激發(fā)市場(chǎng)情緒。關(guān)注這四方面的變化,有助于預(yù)判未來行情的進(jìn)一步發(fā)展。

當(dāng)上證站上3100點(diǎn),創(chuàng)業(yè)板站上1700點(diǎn)之際,我們認(rèn)為有兩大新跡象值得關(guān)注。

其一,是與經(jīng)濟(jì)基本面相關(guān)的,就是兩會(huì)上推出的減稅政策。減稅有利于延續(xù)經(jīng)濟(jì)活力。之所以是“延續(xù)”而不是“增強(qiáng)”,原因在于“營改增”疊加金稅工程,近年來我國實(shí)際的稅收增速是快于GDP增速的,降低稅率,能夠起到一個(gè)緩沖作用,讓局面不至于惡化太快。

其二,是與公司業(yè)績相關(guān)的。中小創(chuàng)業(yè)績快報(bào)披露完畢后,進(jìn)一步確確認(rèn)了成長股業(yè)績反轉(zhuǎn)的態(tài)勢(shì)。對(duì)于業(yè)績快報(bào)的分析表明,2018年中小創(chuàng)歸母凈利潤超預(yù)期下行并不會(huì)是一種常態(tài),即使剔除了商譽(yù)減值造成的低基數(shù)效應(yīng),未來業(yè)績回歸也會(huì)是大概率事件。

投資策略:總體而言,當(dāng)前市場(chǎng)的情緒是高亢的。在基本面沒有出現(xiàn)明確反轉(zhuǎn)跡象時(shí),明智的做法是順勢(shì)而為,忍得住波動(dòng),經(jīng)得住上漲。因?yàn)槟呐轮笖?shù)或有震蕩,但手中的個(gè)股,或許才剛剛打開上漲趨勢(shì)。

風(fēng)險(xiǎn)提示:經(jīng)濟(jì)超預(yù)期惡化;政策超預(yù)期反轉(zhuǎn)。

進(jìn)入三月,隨著天氣的轉(zhuǎn)暖,市場(chǎng)也如期延續(xù)了前期酣暢淋漓的“吃飯”行情。行情的結(jié)構(gòu)也正如我們此前一直強(qiáng)調(diào)的:總體上,由于上半年宏觀經(jīng)濟(jì)強(qiáng)于預(yù)期,藍(lán)籌與成長皆有機(jī)會(huì);同時(shí),由于創(chuàng)業(yè)板業(yè)績底部已現(xiàn),因此成長股表現(xiàn)將優(yōu)于藍(lán)籌。作為全市場(chǎng)最早堅(jiān)定看多市場(chǎng)的賣方之一,在經(jīng)歷了2018年貿(mào)易戰(zhàn)與去杠桿沖擊后,我們?cè)谑袌?chǎng)最絕望的11月初,發(fā)布了2019年度策略報(bào)告《牛市前奏:心動(dòng)先于帆動(dòng)》。

當(dāng)時(shí)判斷的核心要點(diǎn)如下:動(dòng)因上,“帆未動(dòng),心已動(dòng)”,即風(fēng)險(xiǎn)偏好的提升先于基本面的改善;風(fēng)格上,藍(lán)籌成長都有機(jī)會(huì),但成長股占優(yōu);點(diǎn)位上,上證有望達(dá)到3200點(diǎn),創(chuàng)業(yè)板有望達(dá)到1700點(diǎn);行業(yè)上,國防軍工、通信、券商皆有表現(xiàn);主題上,新興產(chǎn)業(yè)、科創(chuàng)板塊值得特別關(guān)注。

3月6日,上證指數(shù)時(shí)隔9個(gè)月再次站上3100點(diǎn)大關(guān),距離我們預(yù)判點(diǎn)位3200點(diǎn)僅有一步之遙,而創(chuàng)業(yè)板指則已經(jīng)站上1700點(diǎn),圓滿實(shí)現(xiàn)此前預(yù)期點(diǎn)位。就在半年前,人們還對(duì)市場(chǎng)抱有嚴(yán)重的憂患心理,擔(dān)心上證跌破2400低點(diǎn)的聲音在市場(chǎng)中并不罕見,但短短幾個(gè)月后,市場(chǎng)就以蕩氣回腸的漲勢(shì)反擊了過度悲觀者。這期間宏觀環(huán)境(經(jīng)濟(jì)與流動(dòng)性)、公司業(yè)績、監(jiān)管政策都起到了至關(guān)重要的作用。

用一句話來來概括,就是:宏觀上,經(jīng)濟(jì)基本面較預(yù)期強(qiáng);流動(dòng)性上,進(jìn)入貨幣信用雙寬區(qū)間;公司業(yè)績上,成長股業(yè)績確定性反轉(zhuǎn);監(jiān)管政策上,監(jiān)管態(tài)度180°大轉(zhuǎn)彎,進(jìn)一步激發(fā)市場(chǎng)情緒,成為行情催化劑。關(guān)注這四方面的變化,有助于預(yù)判未來行情的進(jìn)一步發(fā)展。

作為一個(gè)負(fù)責(zé)任的策略,我們有義務(wù)在原先的框架里,進(jìn)一步跟蹤相應(yīng)指標(biāo)的變化,并對(duì)市場(chǎng)進(jìn)行提示。目前來看,市場(chǎng)站上3100點(diǎn)之際,有兩大新的變化值得關(guān)注。我們預(yù)計(jì)此次減稅政策將使得2019年增值稅增速降到4%左右,將顯著低于GDP增速,從而降低市場(chǎng)主體的負(fù)擔(dān)。

其二,是與公司業(yè)績相關(guān)的。中小創(chuàng)業(yè)績快報(bào)披露完畢后,進(jìn)一步確確認(rèn)了成長股業(yè)績反轉(zhuǎn)的態(tài)勢(shì)。對(duì)于業(yè)績快報(bào)的分析表明,2018年中小創(chuàng)歸母凈利潤超預(yù)期下行并不會(huì)是一種常態(tài),即使剔除了商譽(yù)減值造成的低基數(shù)效應(yīng),未來業(yè)績回歸也會(huì)是大概率事件。

從目前公布的業(yè)績快報(bào)情況來看,A股總體增速較此前的業(yè)績預(yù)告進(jìn)一步下滑。樣本A股的歸母凈利潤總和比2017年同期下降8.9%,較此前的業(yè)績預(yù)告下滑了1個(gè)百分點(diǎn)。這是A股過去兩年來的首次業(yè)績負(fù)增長。從板塊情況來看,受益于周期股業(yè)績的高增長,主板業(yè)績?nèi)匀槐3至苏鲩L,但由于目前主板公司樣本不多(僅160多家),所以參考價(jià)值較低。而中小板和創(chuàng)業(yè)板業(yè)績呈現(xiàn)大幅度負(fù)增長態(tài)勢(shì),也拉低了樣本A股的業(yè)績?cè)鏊佟?/p>

其中,中小板歸母凈利潤為2150億元,較2017年同期下滑26.2%,較此前的業(yè)績預(yù)告大幅下降了10個(gè)百分點(diǎn);創(chuàng)業(yè)板歸母凈利潤僅有412.6億元,較2017年同期下降55.6%,較此前業(yè)績預(yù)告的增速也下降了8個(gè)百分點(diǎn)。

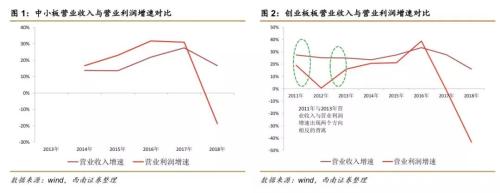

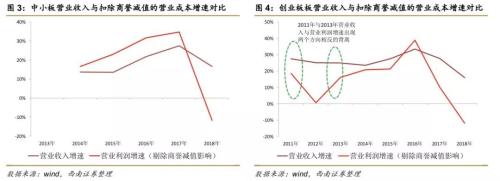

通過歷史比較可以發(fā)現(xiàn),往年中小板與創(chuàng)業(yè)板的營收增速與營業(yè)利潤增速是基本同步的,但是2018年兩個(gè)板塊的營業(yè)收入增速與營業(yè)利潤增速出現(xiàn)了明顯的背離:中小板營收規(guī)模達(dá)4.6萬億,較2017年增長17%;創(chuàng)業(yè)板營收規(guī)模為1.3萬億,較2017年增長16%。但與之形成鮮明對(duì)比的,則是兩者的營業(yè)利潤都出現(xiàn)大幅度下滑:中小板營業(yè)利潤下降19%,創(chuàng)業(yè)板營業(yè)利潤下降43%。那么這種背離是由什么原因造成的呢?

有沒有可能是商譽(yù)減值的緣故?答案是:商譽(yù)減值有部分影響。我們?cè)?月10日的報(bào)告《商譽(yù)風(fēng)險(xiǎn)全面暴露,成長股考驗(yàn)“成色”——2018年A股業(yè)績預(yù)覽》中已經(jīng)測(cè)算過:

2018年,中小板商譽(yù)減值350億元左右,創(chuàng)業(yè)板商譽(yù)減值在450億元左右;2019年,中小板商譽(yù)減值規(guī)模上限約200億元,創(chuàng)業(yè)板商譽(yù)減值規(guī)模上限約350億元。而2017年,中小板商譽(yù)減值為105億,創(chuàng)業(yè)板商譽(yù)減值為125億元。2016年及以前的商譽(yù)減值規(guī)模基本可以忽略。將商譽(yù)減值影響消除后,2018年中小板的營業(yè)利潤增速由之前的-19%上升到-11.7%,而創(chuàng)業(yè)板的營業(yè)利潤增速由此前的-43%迅速回升到12%。可見商譽(yù)減值對(duì)營業(yè)利潤有較大影響。但是,即使扣除了商譽(yù)減值的影響,我們發(fā)現(xiàn)兩個(gè)板塊的營業(yè)收入與利潤的增速仍然呈現(xiàn)背離狀態(tài)。

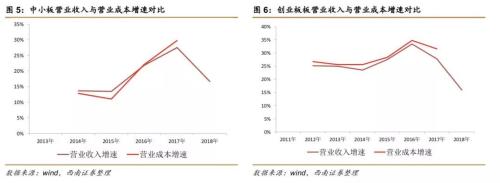

那么,有沒有可能是營業(yè)成本快速上升造成的?我們認(rèn)為這種可能性不大。我們考察了往年中小創(chuàng)的營業(yè)收入增速與營業(yè)成本增速的走勢(shì)對(duì)比,發(fā)現(xiàn)兩者的增速呈現(xiàn)基本同步狀態(tài)。營業(yè)收入增速提高的時(shí)候,營業(yè)成本增速也相應(yīng)提高,反之亦然。當(dāng)前的業(yè)績快報(bào)雖然沒有公布2018年的營業(yè)成本,但根據(jù)以往的規(guī)律,兩者仍然應(yīng)該是同步變化。

在排除了商譽(yù)影響和營業(yè)成本大幅變動(dòng)的影響后,中小創(chuàng)營業(yè)收入與歸母凈利潤出現(xiàn)大幅度背離的根本原因,就很可能是在費(fèi)用端了,即管理費(fèi)用、銷售費(fèi)用、財(cái)務(wù)費(fèi)用出現(xiàn)了較大幅度的上升。從歷史來看,這種營業(yè)收入增速與營業(yè)利潤增速發(fā)生背離后,往往會(huì)在其后的一兩年出現(xiàn)反相背離,即營業(yè)利潤增速斜率又反過來大于營業(yè)收入增速斜率。

如圖8和圖10所示,2011年,創(chuàng)業(yè)板的營收增速與營業(yè)利潤增速出現(xiàn)顯著背離,然后在2013年又出現(xiàn)了反向背離,當(dāng)時(shí)營業(yè)收入增速平穩(wěn),但營業(yè)利潤增速快速上行,從而帶來了一輪轟轟烈烈的創(chuàng)業(yè)板牛市。在目前中小創(chuàng)營收仍然穩(wěn)健增長的狀況下,其歸母凈利潤增速將在2019年獲得明顯改善,這就使得創(chuàng)業(yè)板的表現(xiàn)很可能是一個(gè)弱化版的2013年。

在這樣一種狀況下,可以合理假定2019年中小創(chuàng)營收保持穩(wěn)健,從而推算出其歸母凈利潤的增速。以創(chuàng)業(yè)板為例,在不同的營收增速狀態(tài)(樂觀20%、中性0、悲觀-20%)下,按照以往“營收—營業(yè)利潤—歸母凈利潤”的勾稽關(guān)系和2019年商譽(yù)減值規(guī)模的估算,創(chuàng)業(yè)板2019年的歸母凈利潤增速將達(dá)到67%、39%和12%。

可以看到,不管是何種狀態(tài)下,創(chuàng)業(yè)板在2018年的業(yè)績底部已經(jīng)確立,2019年將迎來明顯反彈,并且在2020年延續(xù)這種態(tài)勢(shì)。隨著歸母凈利潤增速的回升,盡管缺少了外延并購的加持,創(chuàng)業(yè)板在2019年的走勢(shì)也很可能呈現(xiàn)出弱化版的2013年?duì)顟B(tài)。

投資策略:總體而言,當(dāng)前市場(chǎng)的情緒是高亢的。在基本面沒有出現(xiàn)明確反轉(zhuǎn)跡象時(shí),明智的做法是順勢(shì)而為,忍得住波動(dòng),經(jīng)得住上漲。因?yàn)槟呐轮笖?shù)或有震蕩,但手中的個(gè)股,或許才剛剛打開上漲趨勢(shì)。

風(fēng)險(xiǎn)提示:經(jīng)濟(jì)超預(yù)期惡化;政策超預(yù)期反轉(zhuǎn)。

閱讀全文