公積金結息分為兩部分 具體的部分你知道么?

發布時間:2023-08-19 10:01:12 來源:網絡投稿

住房公積金結息是什么意思

將你去年6月30日之前的余額按照銀行三個月定期存款利率結息,將6月30日之后的按照活期存款利率結息。

公積金結息日

每年的6月30日為公積金的結息日。

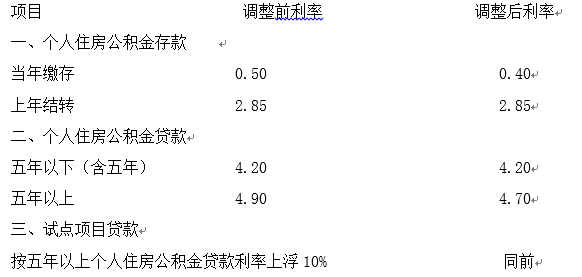

公積金結息利率

公積金結息計算公式

1、應得定期利息=定期部分存款余額×三個月整存整取利率

2、活期利息=活期進賬數額×天數×活期年利率/360天

公積金結息實際舉例

比如,一職工自2011年9月開始繳住房交公積金,月繳交額為500元,加上單位的500元,每月進入帳戶內的余額有1000元,至2012年6月30日結算時,該職工住房公積金帳戶內有余額10000元,這10000元將按當時的活期利率0.4%計息:當年的利息:10000*(0.4/100/12*10個月)=33元,當年的本息:10000+100=10033元

2011年7月——2012年6月,該職工連續交納的12個月,月交額還是500元,加上單位的500元,每月仍為1000元,2013年6月30日公積金結息時,帳戶內的余額為:上年10100元,當年10000元。

結算方式第一步:上年的4012元按三個月整存整取的利率(2.85%)計息:10033*(2.85%)=285.94元(利息),本息和為:10033+285.94=10318.94元; 第二步:當年的4800元按活期存款利率(0.5%)計息:10000*0.5%=50元(利息),本息和為10000+50=10050元。至2012年6月30日,該職工住房公積金帳戶內的余額為:10318.94+10050=20368.94 元。這20368.94元在2013年6月30日按三個月的整存整取利率計息;2011年7月至2012年6月繳交的住房公積金,到2012年6月30日時按當時公布的活期利率結息。

閱讀全文