為什么信用卡迎來爆發(fā)期?

發(fā)布時間:2023-08-19 10:01:12 來源:網(wǎng)絡(luò)投稿

“消費(fèi)是最終需求,既是生產(chǎn)的最終目的和動力,也是人民對美好生活需要的直接體現(xiàn)。”近日中共中央、國務(wù)院近日印發(fā)《關(guān)于完善促進(jìn)消費(fèi)體制機(jī)制,進(jìn)一步激發(fā)居民消費(fèi)潛力的若干意見》表示,加快完善促進(jìn)消費(fèi)體制機(jī)制,增強(qiáng)消費(fèi)對經(jīng)濟(jì)發(fā)展的基礎(chǔ)性作用,有利于優(yōu)化生產(chǎn)和消費(fèi)等國民經(jīng)濟(jì)重大比例關(guān)系,有利于實(shí)現(xiàn)需求引領(lǐng)和供給側(cè)結(jié)構(gòu)性改革相互促進(jìn),有利于保障和改善民生。

9月19日,李總理在2018夏季達(dá)沃斯開幕致辭中表示,消費(fèi)對中國經(jīng)濟(jì)增長的貢獻(xiàn)率已經(jīng)超過60%,中國經(jīng)濟(jì)增長的格局已經(jīng)發(fā)生了重大的變革。

在消費(fèi)升級大浪潮驅(qū)動下,消費(fèi)金融正在成為助力美好生活需要的重要利器。銀保監(jiān)會發(fā)布2018年二季度銀行業(yè)主要監(jiān)管指標(biāo)數(shù)據(jù)顯示,截至2018年二季度末,用于信用卡消費(fèi)領(lǐng)域貸款同比增長分別為31.1%,比各項(xiàng)貸款平均增速高出19.4個百分點(diǎn)。

不僅信用卡貸款增長迅速,新增發(fā)卡量及交易額也呈現(xiàn)快速上升趨勢。根據(jù)人民銀行《2018年第二季度支付體系總體運(yùn)行情況》顯示:截止到2018年第二季度末,全國信用卡和借貸合一卡在用發(fā)卡量共計6.38億張,環(huán)比增幅4.17%。全行業(yè)進(jìn)入到一個飛快加速的發(fā)展時期,以平安信用卡為例,2018上半年發(fā)卡量超過900萬張,增速超過70%。

“當(dāng)下傳統(tǒng)信用卡業(yè)務(wù)正在面臨人工智能、大數(shù)據(jù)、云計算等前沿科技的滲透和洗禮,銀行信用卡業(yè)務(wù)必須聚合智能科技的生態(tài)之力,將人性化關(guān)懷注入到創(chuàng)新驅(qū)動力中,才能更好的迎接未來的挑戰(zhàn)。”9月19日,平安銀行信用卡中心副總裁蔣永軍在經(jīng)濟(jì)觀察報舉辦的“智·遇未來”第八屆中國創(chuàng)新企業(yè)評選暨中國創(chuàng)新峰會上稱。

信用卡業(yè)務(wù)爆發(fā)

“消費(fèi)金融領(lǐng)域中的主要參與者是銀行,尤其是銀行的信用卡中心。”融360|簡普科技(NYSE:JT)聯(lián)合創(chuàng)始人兼CEO葉大清在經(jīng)濟(jì)觀察報舉辦的“智·遇未來”第八屆中國創(chuàng)新企業(yè)評選暨中國創(chuàng)新峰會上表示,雖然信用卡業(yè)務(wù)發(fā)展迅速,但覆蓋率仍不夠高,現(xiàn)在人均持有信用卡尚不足0.5張,未來仍有巨大空間。

上市銀行半年報顯示,大部分上市銀行在信用卡領(lǐng)域都取得了非常靚麗的數(shù)據(jù)。

截止2018年6月末,工商銀行的信用卡(含借貸合一卡,下同)累計發(fā)卡量達(dá)到了1.56億張,環(huán)比增長9.09%,而建行(1.15億張)、招行(1.14億張)緊追其后。

從各銀行上半年新增發(fā)卡來看,招商銀行新增發(fā)卡量1421萬張,同比增長率121.34%,發(fā)卡量和增長率兩個方面領(lǐng)先其他銀行。躋身新增發(fā)卡量前三的工行和平安銀行,分別新增1300萬張和917萬張。

除招行外,中信銀行新增發(fā)卡量的增長速度也翻了一番,增長率達(dá)104.25%,新增863.27萬張;其次是新增發(fā)卡量排名第三的平安銀行,同比增長了81.2%;光大銀行新增發(fā)卡604.6萬張,增長率也超過了50%;但是,浦發(fā)銀行和哦農(nóng)業(yè)銀行兩家銀行新增發(fā)卡量出現(xiàn)負(fù)增長,浦發(fā)銀行比去年同期減少了1/5有余,農(nóng)行也減少了11.25%。

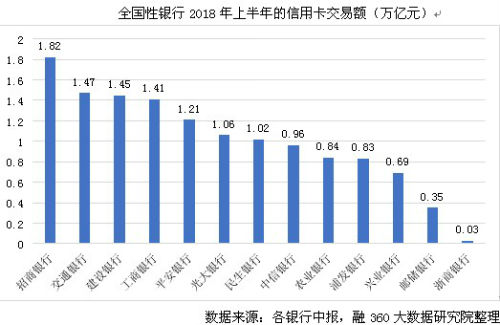

信用卡行業(yè)除了新增發(fā)卡量增加外,交易額也出現(xiàn)良好發(fā)展態(tài)勢。7家銀行在上半年的信用卡交易額在萬億級別。招商銀行的信用卡消費(fèi)額為1.82萬億;其次分別為交通銀行、建設(shè)銀行和工商銀行,也在1.4萬億以上;除此之外,平安銀行、光大銀行和民生銀行也躋身萬億信用卡交易額行列。

與去年同期相比,平安貸款余額規(guī)模同比增加最多且增長最快。平安銀行的貸款余額增加了1777.74億元,增速高達(dá)85.49%。 “傳統(tǒng)信用卡只是作為單一的支付工具來使用,以前我們更多的是圍繞著如何提升支付效率來做文章。到了互聯(lián)網(wǎng)的時代,信用卡不僅僅局限于一個支付的工具,而是將消費(fèi)場景、支付、商品服務(wù)等多元因素聯(lián)系在一起,成為一個消費(fèi)的樞紐。未來信用卡依托科技的發(fā)展會將極致的金融服務(wù)體驗(yàn)嵌入其中,圍繞人的金融需求,定制一站式解決方案,成為一對一的個人金融管家。”蔣永軍稱。交行、建行、工行、民生和光大銀行的貸余規(guī)模也同比增加了1000億元以上;興業(yè)銀行僅增加245.37億元,但增速較快,同比增長64.54%。

當(dāng)前我國人均持有信用卡僅0.46張,與發(fā)達(dá)國家相比,數(shù)量仍然很低。有數(shù)據(jù)顯示,2007年美國人均持信用卡4張,超過14%的人持卡10張以上,金融危機(jī)過后美國人均持卡數(shù)字續(xù)下降,至2016年底美國人均持有信用卡仍高達(dá)2.9張。而與國消費(fèi)習(xí)慣比較接近的日本、韓國和中國臺灣,信用卡人均持有量也都超過兩張。隨著百行征信等機(jī)構(gòu)的出現(xiàn),我國信用卡發(fā)規(guī)模和人均持仍有較大增長空間。

業(yè)內(nèi)預(yù)計,隨著《關(guān)于完善促進(jìn)消費(fèi)體制機(jī)制,進(jìn)一步激發(fā)居民消費(fèi)潛力的若干意見》的實(shí)施,消費(fèi)金融將迎來發(fā)展機(jī)遇期,而銀行信用卡及消費(fèi)金融公司等金融持牌機(jī)構(gòu)無疑將成為消費(fèi)金融的主力。

背后的科技力量

“我們的快速高效得益于三個‘創(chuàng)新和差異化’,首先是產(chǎn)品服務(wù)的創(chuàng)新和差異化,諸如,基于‘互聯(lián)網(wǎng)+’思維和對場景的深入挖掘,融合廣泛的消費(fèi)場景對客戶需求進(jìn)行精細(xì)化管理;其次是渠道的創(chuàng)新和差異化,在獲客渠道方面,開發(fā)更符合現(xiàn)代人群使用習(xí)慣和偏好的互聯(lián)網(wǎng)、移動互聯(lián)網(wǎng)服務(wù)平臺,開發(fā)更多功能充分滿足客戶需求,以提升客戶體驗(yàn);最后是定價的創(chuàng)新和差異化。實(shí)際上是看誰對客戶服務(wù)地更精細(xì),誰最懂得運(yùn)用新科技,誰最了解客戶。”光大銀行信用卡中心總經(jīng)理劉瑜曉表示,信用卡業(yè)務(wù)作為傳統(tǒng)商業(yè)銀行中最具有互聯(lián)網(wǎng)基因的業(yè)務(wù)條線,它的潛力不容小覷。相信在“互聯(lián)網(wǎng)+”時代,信用卡將繼續(xù)作為消費(fèi)金融市場的主力來助力消費(fèi)金融。

銀行信用卡業(yè)務(wù)迎來快速發(fā)展期,一方面源于消費(fèi)時代的來臨,另一方面則依托科技的進(jìn)步,使得信用卡中心能夠把握機(jī)遇,否則即使信用卡中心有獲客能力,也很難控制風(fēng)險。

面對海量用戶帶來風(fēng)控挑戰(zhàn),蔣永軍介紹,平安信用卡通過自有技術(shù)構(gòu)建了一套智能風(fēng)控系統(tǒng)。以其中的智能反欺詐為例,通過系統(tǒng)集成多種機(jī)器學(xué)習(xí)算法,深度學(xué)習(xí)每個客戶的操作習(xí)慣及最新的盜刷交易特征,精準(zhǔn)識別交易風(fēng)險。同時該系統(tǒng)搭建了流式大數(shù)據(jù)引擎,實(shí)現(xiàn)每筆交易的決策控制在50毫秒以內(nèi),在精準(zhǔn)攔截盜刷的同時,保證客戶體驗(yàn)不受影響。據(jù)介紹,該系統(tǒng)已經(jīng)累計對10.8億筆金融交易進(jìn)行全面護(hù)航,直接和間接為用戶減少了約1.1億元人民幣經(jīng)濟(jì)損失,惠及5300萬平安信用卡用戶。

高增長下的挑戰(zhàn)

從上市銀行財報上可知,大中型上市銀行的信用卡新增量數(shù)以百萬計,信用卡發(fā)量的增加,加劇了對獲客渠道爭奪。目前大中型銀行正通過航空公司、高端酒店、BATJ等渠道發(fā)行聯(lián)名信用卡,但如何降低獲客成本,以及有效控制風(fēng)險,成為各家銀行信用卡中心面臨的重要課題。

融360調(diào)研的結(jié)果顯示,2017年信用卡線下渠道的獲客成本穩(wěn)步攀升,而線上相比線下仍有接近一半的成本優(yōu)勢,線上發(fā)卡渠道對銀行信用卡業(yè)務(wù)的重要意義愈加凸顯。2017年銀行信用卡完成的新增發(fā)卡任務(wù)量中,大部分股份制商業(yè)銀行的互聯(lián)網(wǎng)渠道占比已經(jīng)超過60%。具體分銀行來看,零售業(yè)務(wù)發(fā)展較快的交通銀行、中信銀行、光大銀行、浦發(fā)銀行、招商銀行等,都大幅提高了線上發(fā)卡比例。 線上獲客及線上線下消費(fèi)場景模式正促進(jìn)信用卡業(yè)務(wù)快速發(fā)展。

“在高增長面前,我們面臨的挑戰(zhàn)也愈發(fā)嚴(yán)峻,其中體現(xiàn)三個方面。”蔣永軍稱,其一,是由于海量業(yè)務(wù)涌入之后帶來的風(fēng)控挑戰(zhàn),銀行如何在高增長、大規(guī)模的信用卡業(yè)務(wù)環(huán)境下有效保證資產(chǎn)安全、防控不良率過高;其二,是服務(wù)挑戰(zhàn),隨著海量用戶增長,信用卡服務(wù)如何高效運(yùn)轉(zhuǎn)并保證服務(wù)質(zhì)量不打折扣;其三,由于用戶結(jié)構(gòu)多元化的特點(diǎn)和個性化需求的增長,信用卡業(yè)務(wù)如何持續(xù)深耕不同圈層,深度解決用戶信用卡個性化需求。

針對以上三大挑戰(zhàn),蔣永軍提出聚合智能科技生態(tài)之力,系統(tǒng)化、全鏈路打造信用卡業(yè)務(wù)變革的解決方案。該方案不是某一項(xiàng)技術(shù)的突破,而是一個從底層到塔尖的科技樹構(gòu)架,通過大數(shù)據(jù)、人工智能、云計算、自主學(xué)習(xí)和深度神經(jīng)網(wǎng)絡(luò)等前沿科技,結(jié)合業(yè)務(wù)場景,賦能客戶經(jīng)營和客戶服務(wù)。

閱讀全文

最新文章

更多>>

相關(guān)問答