投資者如何識別“偽增長”股?

發布時間:2023-08-19 10:01:12 來源:網絡投稿

1、同步共振。四個關鍵指標同比例運動,對于投資人可以淘汰大部分“偽增長”的股票。包括通過賒欠來擴大企業銷售的做法。

看下圖:

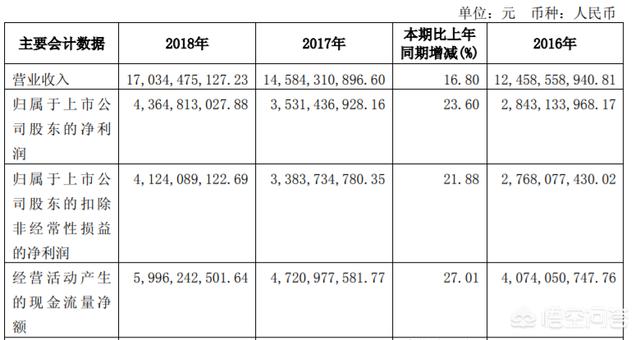

上圖是海天味業的業績主要指標,就以上主項目都是同步的。對于一個企業,真正賺到的錢其實是經營活動現金流量,有了這個項目的流入,投資人要輕松很多。所以一般情況下,經營活動現金流量增長和數值超過利潤,而且這些增長比例差距不大,就能定義為好公司。

那么我們再來看一圖:

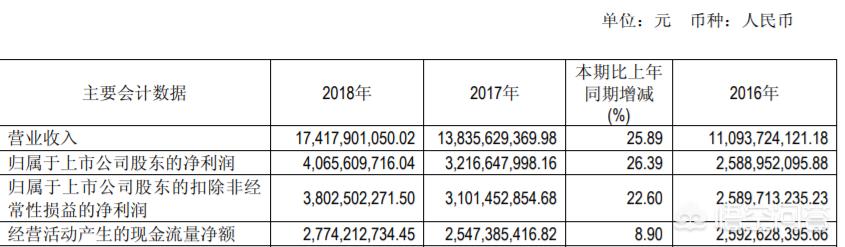

這是貴州茅臺的半年報,這個形象是不是很像醬油,茅臺醬油像一家,所以都是好股票。既然看了這些消費類,那么其他類別的股票呢?看下圖:

收入利潤是同步,由于恒瑞不是消費股,現金流有點打折,咬咬牙,誰讓我喜歡這個公司,忍了,希望來年能夠好一點。

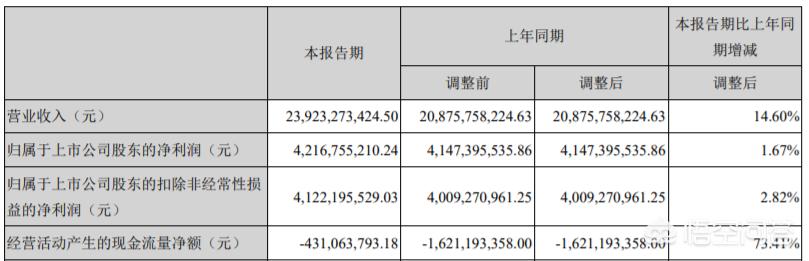

這家企業,你看出了異常沒有?這是海康威視,很多人喜歡他的股票,但是這家公司令人擔憂的是他的現金流量凈額為負。理論上是因為安防工程都是需要墊資的工程,這樣占用了大量現金流。總體上,海康威視雖然是過去的大牛股,但是上半年不夠理想。

綜上,在選擇企業的時候,希望以上四個項目同增同減,每個企業也許有不同的特性,但是只有營收沒有現金流是不對的,只有營收沒有利潤也是不對的,而扣除非經常損益才是可持續的利潤,凈利潤有些來自砸鍋賣鐵,比如下面這一家。

誰家孩子這么慘呢?原來是蘇寧易購,我們看到了凈利潤起飛,但是扣除非經常損益和現金流凈額少的可憐。要好好反省為什么企業賺吆喝不賺錢。凈利潤為什么飛?因為把阿里巴巴美股股票賣了。

2、并購增利。

上面的觀察,源自于這些企業都沒有大的并購子公司,部分企業自己利潤不行,于是到處買公司。前幾年這類公司商譽飛上天,利潤還有得看。特別是游戲類和影視傳媒類,可是花無百日紅,新游戲買進來過些日子熱度過了,企業利潤無以為繼,他們只能另覓新的公司來變為自己的增長點。這里就不點名了,說出來一腦門的官司,有投資人早已被商譽減值虐了千百遍。

3、防君子不防小人。

別指望你能從數據看出所有虛增,上市公司造假是另一個課題,你也不要指望你能夠用這些數據預測未來。比如海天味業未來的黃豆漲不漲價,恒瑞醫藥未來的新藥成不成功,這些都是你無法從數據中看出來的。

閱讀全文