A股具備長期投資的價值嗎?

發(fā)布時間:2023-08-19 10:01:12 來源:網(wǎng)絡(luò)投稿

很明顯,具備!

并且這是A股最好的布局時刻,也是整個中國目前從房地產(chǎn)走向金融市場的重要關(guān)鍵時刻。如果你錯過了十多年前的房地產(chǎn)黃金周期,那么請不要錯過未來5-10年左右的金融黃金周期了!

第一、從估值來看。

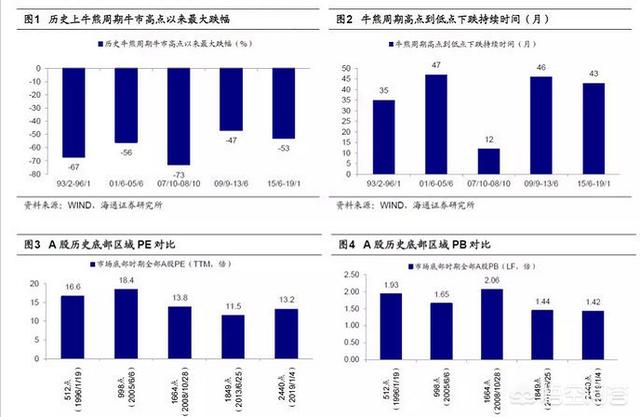

目前的A股已經(jīng)從估值明顯反映出低估,高價值的投資狀態(tài)。市盈率跌至歷史低位,僅次于2013年的最低點(diǎn),而市凈率PB更是與歷史對比出現(xiàn)了29年里的新低。

并且從時間上來看,下跌長達(dá)到了4年多的時間滿足了一個大級別熊市的標(biāo)準(zhǔn)。跌幅更是達(dá)到了53%擠進(jìn)了歷史大級別熊市的前5位置。

所以,從這些估值來看,目前的A股已經(jīng)具備了一個大級別熊市的所有條件,成為了歷史上第四個大級別的熊市大底附近,投資布局的價值非常高。

第二、從周期和形態(tài)來看。

任何的市場都是有周期和形態(tài)的,我們可以看到A股幾十年過去了,無論漲跌如何變化,但是形態(tài)和周期依然沒有變過,無非是每一個形態(tài)和周期所持續(xù)的時間長短和幅度發(fā)生改變而已。

就好比,A股有一個最大的規(guī)律就是有熊必有牛,每一次的大級別熊市過后必有大級別的牛市到來。

并且A股的形態(tài)無非就三種:

1)牛市上漲形態(tài);

2)熊市下跌形態(tài);

3)底部區(qū)域的震蕩洗盤形態(tài);

那么無論從周期還是形態(tài)上來看,現(xiàn)在其實(shí)都已經(jīng)進(jìn)入了一個熊市的末期,牛市的初期,以及一個明顯的底部區(qū)域震蕩洗盤形態(tài),布局的價值遠(yuǎn)遠(yuǎn)大于短線投機(jī)和風(fēng)險。

第三,從未來金融和房產(chǎn)的比重來看!

目前中國所暴露出的3個問題:

第一,中國房產(chǎn)總市值65萬億美元,大約450萬億人民幣,已超過+歐盟+日本總和,后者只有60萬億美元。這一數(shù)字還是我們國有資產(chǎn)總和66.5萬億人民幣的7倍。

第二,中國股票市值6萬億美元,只有+歐盟+日本總和的十分之一左右;

第三,中國房產(chǎn)總市值是股票市值的十倍多,遠(yuǎn)超、歐盟的1倍。

可見,前期過度依賴于房地產(chǎn)導(dǎo)致了大量的資金流入房地產(chǎn),鎖死在地產(chǎn),并且激發(fā)了一個大量的貸款和風(fēng)險。所以現(xiàn)在已經(jīng)開始調(diào)控地產(chǎn),打壓炒房,抑制過度的資金和杠桿進(jìn)入房產(chǎn)。

而金融市場的相對國際金融市場的吸金融資能力太低,沒有發(fā)揮出自己的真正價值,這個未來勢必需要改善。

《2018中國城市家庭財富健康報告》指出,城市家庭住房占比達(dá)到了77.7%,但在金融投資比重上,占比僅有11.8%,股票投資比重僅有0.96%、基理財序資比重僅有0.38%。

而目前國際上房地產(chǎn)和金融投資比例30比70,而的房產(chǎn)投資比例為34.6%,金融為42.6%。

可見國內(nèi)城市家庭而言,對房產(chǎn)投資依賴度處于非常高的狀態(tài),疏忽金融資產(chǎn)的投資力度,導(dǎo)致房產(chǎn)投資與金融資產(chǎn)投資失衡狀態(tài)。

這種比例一定會改變。大家去想象一下。如果改變,中國股市會是什么樣子的?

綜上,無論從目前的A股估值,投資價值,還是從形態(tài)來看,都已經(jīng)顯示出了超跌,低估、高價值的階段,是一個機(jī)會遠(yuǎn)遠(yuǎn)大于風(fēng)險的時刻。

再加上遙望未來5-10年中國金融市場和房地產(chǎn)市場的比重改觀,我認(rèn)為廣大投資者可能已經(jīng)迎來了一個做多中國,做多中國A股的最好時間點(diǎn)。毫無疑問,現(xiàn)在是A股具備長期投資的布局黃金時刻了。

閱讀全文

上一篇:K線圖上怎么看出恐慌盤?