A股銀行到底多差錢?嚴重依賴外部資本補充

發布時間:2023-08-18 19:51:53 來源:網絡投稿

在即將過去的2018年中,銀行業受到了強監管施壓、資產擴張、多家銀行擬成立或意向設立理財子公司等多重因素。在此背景下,一些上市銀行在資本金上承受了不小的壓力。因此,優先股,可轉債、二級資本債成了銀行花式補血必不可少的工具。券商中國本期《盤點·2018》,重點關注2018年以來A股銀行的“補血”情況。

值得一提的是,中小銀行資本補充的熱潮也隨之掀起,近一個月內,共有7家A股銀行密集披露資本補充計劃進度,其中包括國有行、股份行、城商行與農商行。

中原證券分析師劉冉認為,目前大部分銀行資本充足率可以滿足未來1-2年的業務發展需要未但過半中小銀行資本充足率在支持更長遠業務發展時有明顯壓力。

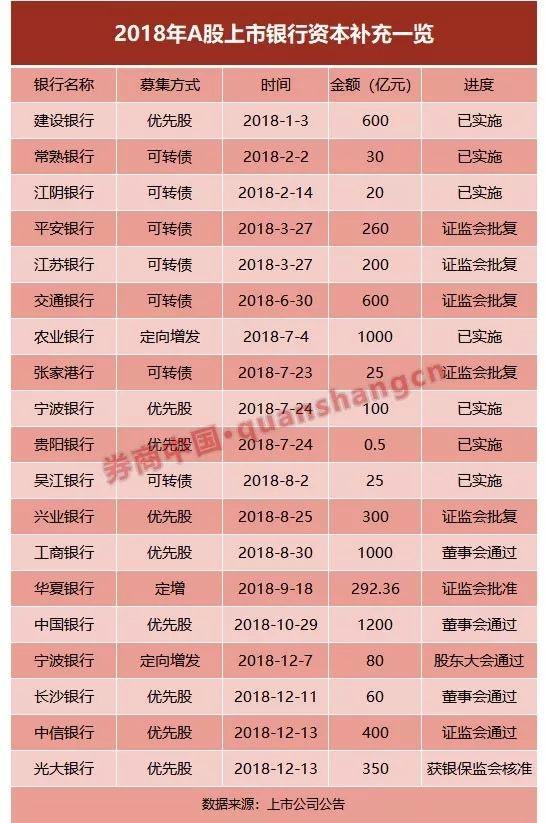

據中信證券提供最新數據統計,2018年年初至今,A股上市銀行已完成資本補充5315億(定增和IPO1080億、優先股1025億、二級資本債3080億、可轉債130億),已公告但仍在進展中的規模7447億(定增352億、優先股3310億、二級資本債1305億、可轉債2460億)。

A股銀行已完成資本補充5315億

2017年以來,銀行業因面臨強監管施壓、利差收窄等多方面因素,補充一級資本和核心一級資本的壓力不斷增大。據規定要求,2018年末,系統性重要銀行的資本充足率、一級資本充足率和核心一級資本充足率分別不得低于11.5%、9.5%和8.5%,其他銀行在這個基礎上分別少1個百分點,即10.5%、8.5%和7.5%。

因此,上市銀行2018年以來使用優先股、定向增資等工具為自己“補血”的現象已非常普遍。據中信證券最新數據統計,2018年年初至今,A股上市銀行已完成資本補充5315億。

此外,正在進行“補血”的銀行名單仍在不斷增加,從最新動態來看,12月13日,中信銀行計劃在境內非公開發行不超過人民幣400億元優先股,募集資金將在扣除發行費用后,全部用于補充其他一級資本。同天,光大銀行也表示將在境內非公開發行不超過3.5億股的優先股,募集金額不超過350億元以此補充其他一級資本。

12月7日,有不少于2家銀行發布與定增相關的公告,其中包括寧波銀行宣布擬非公開發行不超4.16億股股票,募資總額不超80億元。事實上,寧波銀行的動作已經快于其他銀行,該行在2018年11月20日已經完成發行100億優先股補充一級資本。此優先股發行后,寧波銀行資本充足率和一級資本充足率提升1.44個百分點至14.82%和11.09%,資本充足率和一級資本充足率均排至A股上市城商行第二位。

值得注意的是,并不是所有銀行的“補血之路”都如此順暢,華夏銀行定增方案在獲得銀保監會的批復后卻遭到證監會的問詢要求該行解釋了10大問題。12月17日晚間,華夏銀行非公開發行普通股股票的申請獲得證監會通過。根據定增方案,公司擬向首鋼集團、國網英大和京投公司非公開發行不超25.65億股,募資不超292.36億元,用于補充核心一級資本。相比之下,南京銀行就沒那么幸運,7月底非公開發行募集140億申請遭證監會否決,該行也成為國內首家定增被否的上市銀行。

有業內人士表示:“農業銀行與華夏銀且兩家銀行定向增發的定價方法,均采用發行價格定價基準日前20個交易日(不含定價基準日)普通股股票交易均價的90%和發行前最近一期末經審計的歸屬于母公司普通股股東的每股凈資產值的較高者。這樣的定增定價方式避免了參與定增的股東攤薄中小股東權益,侵害中小股東的利益,有效保護了中小投資者的利益。”

二級資本債受銀行寵愛

除了發型優先股外,發行二級資本債補充資本也受監管鼓勵。在五大國有銀行中,除了工商銀行,今年以來其余銀行均通過發行二級資本債補充資本金。

據券商中國記者統計,今年4月,農業銀行發行了400億元二級資本債;中國銀行先后在9月3日、10月9日發行了該行今年第一、二期二級資本債,規模均為400億元;9月、10月,建設銀行分批發行了430億元和400億元二級資本債。

12月10日晚間,交通銀行公告稱,該行2019年第一次臨時股東大會將審議關于發行800億元二級資本債券的議案,資金將用于補充二級資本,優化資本結構,促進業務穩健發展。截至今年9月末,交通銀行資本充足率14.08%,一級資本充足率11.93%,核心一級資本充足率10.87%,較去年年底上升,均滿足監管要求。

此外,除了國有大行之外,股份制銀行以及地方性銀行均紛紛跟進,浦發銀行在9月分別發行了兩期二級資本債,規模均為200億元,中信銀行和招行銀行分別在9月和11月發行了300億元和200億元的二級資本債。

值得注意的是,根據銀保監會公布的信息顯示,廣東南粵銀行12月7日發布公告稱,擬發行不超過25億元(含)的二級資本債券獲得廣東銀監局的批準;阜新銀行在中國債券網發布消息稱,該行將于12月11日簿記建檔發行總額不超過17億元的二級資本債券,全部用于充實二級資本,提高資本充足率。

不只城商行,近期其他類型銀行也密集發行二級資本債。據公開信息顯示,11月以來,已有11家商業銀行累計發行11只二級資本債券,發行總額達到597億元。其中,單只發行規模在100億元(含)以上的二級資本債有2只,分別為招商銀行、國家開發銀行;其他9只債券的發行人均為中小銀行,包括江蘇江南農村商業銀行、貴州銀行、富邦華一銀行、大興安嶺農村商業銀行等。

銀行可轉債發行速度加快

不同于優先股與定增工具,券商中國之前的報道中也多次提到過,雖然銀行可轉債只能轉股之后才能進行補充資本。但是因為可轉債發行方便、發行風險小,也成為不少上市銀行尤其是農商行補充資本的重要選擇。

2018年以來,先后有吳江銀行、張家港行規模均為25億元可轉債、以及江蘇銀行200億元可轉債獲證監會核準發行。

值得注意的是,在12月以來,監管部門再次集中批復了多家上市銀行的再融資,其中包括中信銀行400億可轉債獲得批復;平安銀行公開發行A股260億可轉換公司債券的申請獲得證監會審核通過;交通銀行中國銀保監會同意本公司公開發行不超過600億元人民幣的A股可轉換公司債券。

中信證券的研究團隊表示,銀行未來資本補充應該還會延續優先二級資本債、優先股和可轉債的方式。分銀行看,大型銀行資本充足率安全墊均在3%以上,可以通過內源融資滿足監管,未來約束來自2025年可能的總損失吸收能力(TLAC),發行二級資本債即可以滿足。“個別中小行核心一級資本相對緊張,其次南京、杭州銀行等安全墊亦相對較薄,存在一級資本補充空間,預計首選方式優先股(最大空間發行),其次是可轉債,目前估值不支持權益融資。”上述人士表示。

4家銀行均下調過轉股價格

不得不提到的是,7月份以來,國內金融市場受股市低迷影響,多家銀行均下調轉股價格,中信證券方面表示:“今年以來多家銀行宣布下調可轉債轉股價,有三家農商行下修幅度均在20%以上。無錫、常熟、江陰銀行目前轉股價相較發行時確定價格分別下調23.03%、22.48%和36.3%(剔除分紅因素),我們推測主要為吸引投資者轉股補充核心一級資本。城/農商行由于估值較高,因此轉股價具備下調空間(轉股價不得低于1倍凈資產)。”

據公告顯示,江陰農商行于2018 年1 月26 日公開發行了2000萬張可轉換公司債券,發行總額20億元,初始轉股價格為9.16 元/股。5 月3 日,該行第一次修正了“江銀轉債”轉股價格,將轉股價格向下修正為7.02 元/股。5月22日起,該行轉股價又由原7.02 元/股調整為6.92 元/股。

“常熟轉債”2018年7月26日初始轉股價格為7.61 元/股。此后因該行實施2017年度權益分派方案,“常熟轉債”的轉股價格由7.61 元/股調整為7.43 元/股。此后,該行根據《募集說明書》的相關規定于8月27日再次下調轉股價由7.43 元/股調整為5.76元/股。

寧波銀行也于2018年7月12日調整過可轉債的轉股價格,從之前的18.45/股調整為目前的18.01元/股。

有業內人士向記者坦言,受到股市低迷影響,目前諸多上市銀行均有意下調可轉債的轉股價格,雖然各銀行可轉債回售條款設置不同,但一般情況下,在轉股期內,若股價在一定時間內低于轉股價的20%~30%,上市銀行需要提前拿現金還本付息。

尚有兩大問題需要解決

“國內版系統重要性金融機構監管辦法正在醞釀,部分全國性股份行或將納入系統重要性銀行接受更高的附近資本監管要求。據預測,未來一到三年,將有更多銀行出于業務開展需要與監管需要加入資本補充隊列。”劉冉稱。

華夏銀行總行研究員李虹含表示:“銀行不能一味依靠外部資本補充來滿足資本監管要求,更要不斷加強內部治理,靠自身盈利積累實現可持續發展。這就要求,銀行不能再將規模至上作為目標,而應該上升到效益至上。”

記者了解到,緩解資本充足率壓力可以從兩個方面著手,一是在分子端補充資本金,緩解資本壓力,二是在分母端降低加權風險資產;同時,創新資本補充模式也是可由之選,定向增發便是其中一種重要的選項。

李虹含向券商中國記者表示,在補充資本方面,中國商業銀行仍需解決以下兩大方面問題。

一方面問題,是國內銀行需要打造一種將內部積累的資本補充模式,將資本約束設為前提的供需平衡機制。

第一,國內銀行機構需不斷發揮銀行自身的盈利效用,憑借提高利潤以增加未分配的利潤與公積金總額,同時,將股本轉化成補充資本。目前,國內銀行主要還是通過留存凈利潤的內源性融資來補充核心資本,所以,增加商業銀行的自我積累與發展能力和升高本身的盈利留存是十分必要的。

第二,今后伴隨著資本市場與利率市場化的進一步發展,息差下降,銀行利潤下滑,商業銀行需要迅速增加業務種類,擴大盈利空間,促進業務轉型。

第三,要及時有效地推動利率的市場化,強化其財務管理能力和資金配置的效率。

另一方面問題,國內的商業銀行還需要多方面的平衡外源性的資本補充與內源性的資本積累關系。

第一,將資本積累與內源性利潤轉化設定為資本補充的主要方式,并且打造一套中長期的資本規劃愿景,健全資金的轉移定價,資本限額管理與資本有償運用的有關制度,推動規模與資本相互匹配。

第二,要保障經營受到資本的約束,對資本進行合理的規劃,均衡考慮外部補充資本與內部積累資本之間的成本與收益關聯。

第三,補充外源資本,要多方面的考慮多種融資手段、成本與資本工具的關系,合理挑選適宜的外源性融資工具類型。

閱讀全文

上一篇:銀行股大跌, 一條傳聞引發血案!

下一篇:你會不會很討厭炒股票的人?