未激活的信用卡會影響個人征信嗎?

發布時間:2023-08-18 19:51:53 來源:網絡投稿

前些天,規劃君推送了一篇關于短期內連續辦了7張信用卡,結果影響正常房貸申請的文章。點擊回顧重溫閱讀。

在眾多留言和私信中,有不少朋友都問到了關于:

未激活的信用卡是否影響個人征信?

未激活的信用卡該怎么處理?

未激活的信用卡是不是到了一定期限會自動注銷?

如果信用卡不想用了,是銷卡還是銷戶?

未激活的信用卡是否要交年費?

如果有好幾張未激活的信用卡,會給自己造成不好的影響嗎?

……

所以今天這篇文章,規劃君就來逐一解答大家關于“未激活信用卡”的諸多問題。

問題1

未激活的信用卡是否影響個人征信?

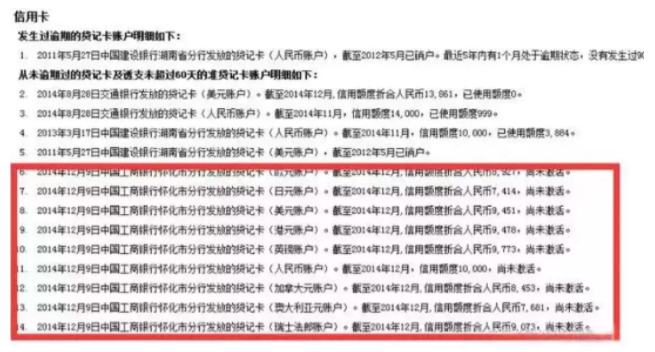

還記得之前那篇文章中,規劃君貼的一張圖嗎?如下:

仔細看紅框里的信息,只要辦了信用卡,哪怕未激活,卡片的信息如核準時間、幣種以及初始額度都會在征信報告中有詳細的記錄。

如果以后你有信貸方面的申請,銀行或者其它信貸機構就會對這樣的記錄進行評估,考慮是否給你通過審批,最慘的結果可能是拒絕你的信貸申請,或者降低貸款額度。

所以,過多的未激活信用卡,是會影響個人征信記錄的,如果卡片不打算用,最好銷戶。

問題2

未激活的信用卡是否會自動注銷?

有人說,信用卡如果不開卡,一年后就會自動注銷,但事實上并非如此。

未激活的信用卡,通常是不會自動注銷的。

不同的銀行,針對不同類型的信用卡,自動注銷的設定是不同的。一般來說,普卡一年后“有可能”自動注銷,但金卡、白金卡及更高級別的卡,基本不會自動注銷,不激活只會暫時進入“休眠”狀態。

所以我們最好還是主動撥打銀行的客服電話來辦理注銷業務,不要寄希望于“有可能”自動注銷。

問題3

如果信用卡不想用了,是銷卡還是銷戶呢?

這個問題,更早前規劃君專門寫過文章提到過,今天再來重溫一下。

銷卡≠銷戶。

銷卡,也稱單卡注銷,是對持卡人在某家銀行的某一張信用卡進行注銷。

你在注銷某張信用卡時,可能還有這家銀行的其他卡片,哪怕你把這家銀行的所有信用卡都銷掉了,但銀行還會保留你的賬戶,賬戶中就包括你的個人信息,比如姓名、電話、住址、信用情況等記錄。

銷戶,也稱整戶注銷,是注銷持卡人在銀行的整個賬戶,同時,在這家銀行的所有卡片也都會被銷掉。

銷戶以后,你在這家銀行的全部個人信息都會被刪除,你也不再是這家銀行的客戶。但如果你被銷掉的信用卡用過并且還有不良記錄,這是無法刪掉的。

所以從保障個人信息安全的角度來說,如果真的不想用信用卡了,最好還是銷戶處理比較好。

這樣就算你以后還想在這家銀行繼續申請信用卡,銀行可以按照“新客戶”的標準和優惠給你開戶辦卡。

問題4

閱讀全文