全面降準(zhǔn)下債牛是否能來?

發(fā)布時(shí)間:2023-08-19 16:33:11 來源:網(wǎng)絡(luò)投稿

為支持實(shí)體經(jīng)濟(jì)發(fā)展,促進(jìn)綜合融資成本穩(wěn)中有降,中國人民銀行決定于2021年7月15日下調(diào)金融機(jī)構(gòu)存款準(zhǔn)備金率0.5個(gè)百分點(diǎn)。繼7月7日國常會(huì)提出“適時(shí)運(yùn)用降準(zhǔn)等貨幣政策工具”后,時(shí)隔兩天央行正式公布全面降準(zhǔn),高于市場(chǎng)預(yù)期。

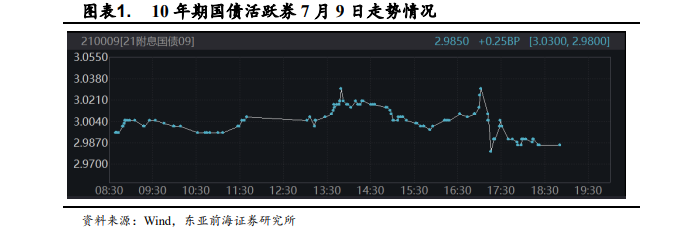

從債券市場(chǎng)表現(xiàn)來看,十年期國債在上周四交易降準(zhǔn)預(yù)期,但上周五市場(chǎng)表現(xiàn)冷靜。在央行未公布全面降準(zhǔn)消息前,超預(yù)期的社融數(shù)據(jù)使得十年期國債活躍券收益率小幅上升至3.03%。而隨著降準(zhǔn)消息發(fā)布,十年期國債收益率下降到2.985%。

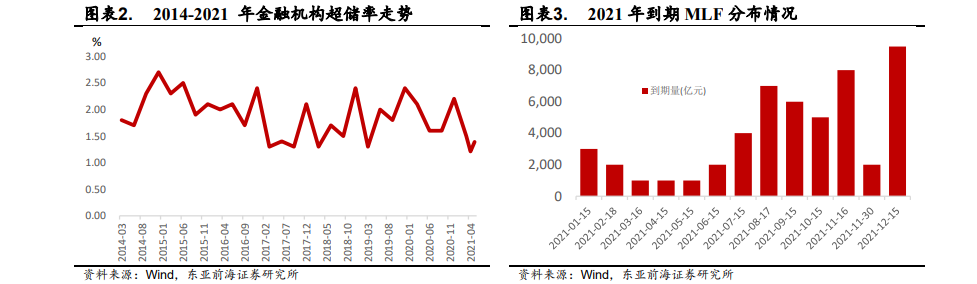

在解答降準(zhǔn)緣由中,央行表明此次降準(zhǔn)的目的是優(yōu)化金融機(jī)構(gòu)的資金結(jié)構(gòu),提升金融服務(wù)能力,更好支持實(shí)體經(jīng)濟(jì)。緩解銀行下半年資金壓力是本次降準(zhǔn)的主要目標(biāo)。2021年以來超儲(chǔ)率一直位于較低水平,我們測(cè)算2021年4月超儲(chǔ)率大概為1.2%水平,依舊低于往年水平。而在下半年,消耗商業(yè)銀行超額準(zhǔn)備金的事項(xiàng)較前期明顯有所增多:MLF、繳稅、利率債發(fā)行等。因此對(duì)本次降準(zhǔn)更多是出于對(duì)商業(yè)銀行流動(dòng)性的擔(dān)憂,為商業(yè)銀行補(bǔ)充長期穩(wěn)定的資金,以支持金融機(jī)構(gòu)扶持中小微企業(yè)。

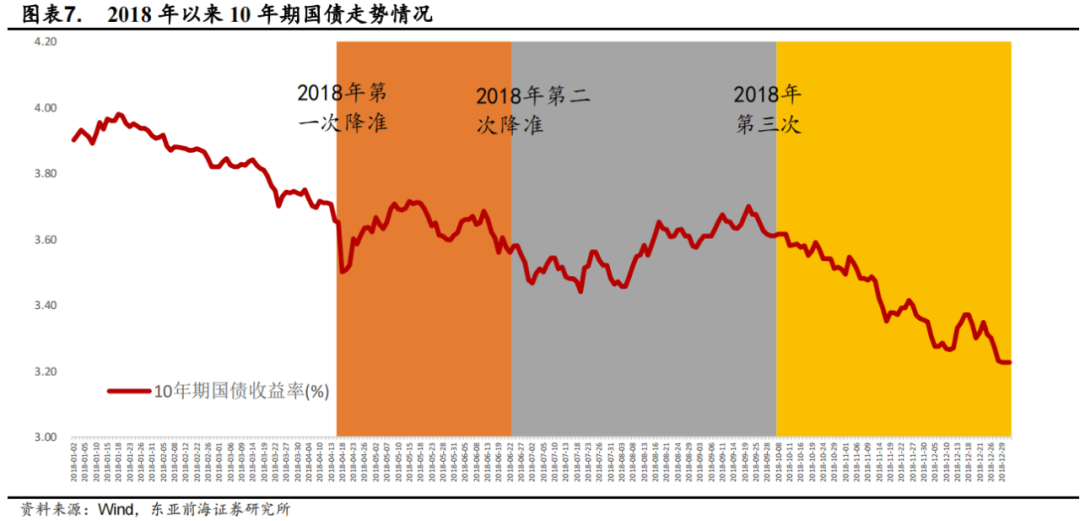

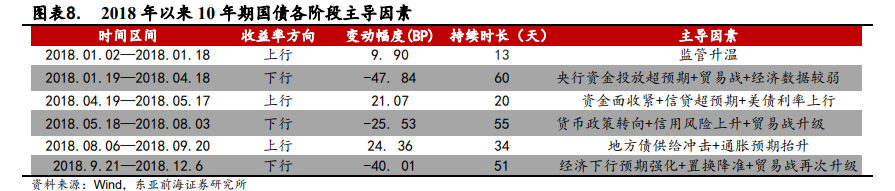

本輪的降準(zhǔn)背景是經(jīng)濟(jì)面臨一定短期下行壓力,PPI走高、CPI走弱的結(jié)構(gòu)性通脹環(huán)境,整體與2018年4月降準(zhǔn)背景類似。2018年4月降準(zhǔn),10年期國債利率先降后升,后期進(jìn)入波動(dòng)階段。從2018年整年利率債走勢(shì)來看,利率債走勢(shì)受到多方因素的影響。每一輪利率債走勢(shì)的主導(dǎo)因素都不相同。單純的降準(zhǔn)并不會(huì)保證利率債進(jìn)入長牛狀態(tài)。從2018年債市長牛情況來看,經(jīng)濟(jì)下行壓力疊加貨幣轉(zhuǎn)向最終導(dǎo)致債市進(jìn)入長牛階段。

那是否本次降準(zhǔn)意味著貨幣寬松?在價(jià)格型貨幣政策框架中,存款準(zhǔn)備金率在央行工具箱中的重要性較數(shù)量型貨幣政策明顯下降。因此單單從降準(zhǔn)來看,很難說明貨幣轉(zhuǎn)向了全面寬松階段。并且結(jié)合國常會(huì)7號(hào)發(fā)言以及央行在答記者時(shí)的發(fā)言,無論國常會(huì)還是央行對(duì)當(dāng)前貨幣政策的定調(diào)并沒有轉(zhuǎn)向全面寬松,更多地是穩(wěn)中趨寬。

因此我們認(rèn)為后期債市是否能夠進(jìn)入長牛,將取決于未來經(jīng)濟(jì)下行情況以及貨幣是否能夠?qū)嵸|(zhì)上轉(zhuǎn)向?qū)捤伞,F(xiàn)階段對(duì)經(jīng)濟(jì)下行的擔(dān)憂主要在于消費(fèi)恢復(fù)有限、基建收縮、通脹壓力下制造業(yè)擴(kuò)張是否持續(xù),但從PMI數(shù)據(jù)來看,6月PMI數(shù)據(jù)小幅下降但依舊位于枯榮線以上,現(xiàn)階段距離經(jīng)濟(jì)明顯下行尚早。但通脹壓力、利率債供給尚在,債市多空因素交織。我們認(rèn)為短期利率債存在一定下行空間,但長期來看,貨幣政策尚未轉(zhuǎn)向全面寬松,穩(wěn)健貨幣政策下債牛仍需等待確認(rèn)。

風(fēng)險(xiǎn)提示

貨幣政策超預(yù)期;通貨膨脹超預(yù)期。

1. 央行決定全面降準(zhǔn)

為支持實(shí)體經(jīng)濟(jì)發(fā)展,促進(jìn)綜合融資成本穩(wěn)中有降,中國人民銀行決定于2021年7月15日下調(diào)金融機(jī)構(gòu)存款準(zhǔn)備金率0.5個(gè)百分點(diǎn)。本次下調(diào)后,金融機(jī)構(gòu)加權(quán)平均存款準(zhǔn)備金率為8.9%。此次降準(zhǔn)為全面降準(zhǔn),除已執(zhí)行5%存款準(zhǔn)備金率的部分縣域法人金融機(jī)構(gòu)外,對(duì)其他金融機(jī)構(gòu)普遍下調(diào)存款準(zhǔn)備金率0.5個(gè)百分點(diǎn),降準(zhǔn)釋放長期資金約1萬億元。

繼7月7日國常會(huì)提出“要在堅(jiān)持不搞大水漫灌的基礎(chǔ)上,保持貨幣政策穩(wěn)定性、增強(qiáng)有效性,適時(shí)運(yùn)用降準(zhǔn)等貨幣政策工具,進(jìn)一步加強(qiáng)金融對(duì)實(shí)體經(jīng)濟(jì)特別是中小微企業(yè)的支持,促進(jìn)綜合融資成本穩(wěn)中有降”后,市場(chǎng)對(duì)于本次降準(zhǔn)有著諸多猜想,大部分都認(rèn)為本次降準(zhǔn)大概率會(huì)以結(jié)構(gòu)性降準(zhǔn)出現(xiàn),但7月9日央行宣布全面降準(zhǔn),高于市場(chǎng)預(yù)期。

從債券市場(chǎng)表現(xiàn)來看,十年期國債在周四交易降準(zhǔn)預(yù)期,但周五市場(chǎng)表現(xiàn)冷靜。在央行未公布全面降準(zhǔn)消息前,超預(yù)期的社融數(shù)據(jù)甚至使得十年期國債活躍券收益率小幅上升至3.03%。而隨著降準(zhǔn)消息發(fā)布,十年期國債收益率下降到2.985%。

2. 降準(zhǔn)目的何在?

伴隨降準(zhǔn)發(fā)布的還有社融數(shù)據(jù)公布,事實(shí)上6月度的社融數(shù)據(jù)也是超市場(chǎng)預(yù)期的。6月末,廣義貨幣(M2)同比增長8.6%,增速比上月末高0.3個(gè)百分點(diǎn)。高景氣社融數(shù)據(jù)+降準(zhǔn)消息同時(shí)推出,讓市場(chǎng)對(duì)于央行全面降準(zhǔn)緣由更加迷惑。

在解答降準(zhǔn)緣由中,央行表明此次降準(zhǔn)的目的是優(yōu)化金融機(jī)構(gòu)的資金結(jié)構(gòu),提升金融服務(wù)能力,更好支持實(shí)體經(jīng)濟(jì)。一是在保持流動(dòng)性合理充裕的同時(shí),增強(qiáng)金融機(jī)構(gòu)資金配置能力,為高質(zhì)量發(fā)展和供給側(cè)結(jié)構(gòu)性改革營造適宜的貨幣金融環(huán)境。二是調(diào)整中央銀行的融資結(jié)構(gòu),有效增加金融機(jī)構(gòu)支持實(shí)體經(jīng)濟(jì)的長期穩(wěn)定資金來源,引導(dǎo)金融機(jī)構(gòu)積極運(yùn)用降準(zhǔn)資金加大對(duì)小微企業(yè)的支持力度。三是此次降準(zhǔn)降低金融機(jī)構(gòu)資金成本每年約130億元,通過金融機(jī)構(gòu)傳導(dǎo)可促進(jìn)降低社會(huì)綜合融資成本。

緩解銀行資金壓力是本次降準(zhǔn)的主要目標(biāo)。在結(jié)構(gòu)性短缺框架背景疊加超儲(chǔ)率位于較低水平下,央行成為資金市場(chǎng)絕對(duì)的貸方,對(duì)商業(yè)銀行流動(dòng)性擁有主導(dǎo)地位。事實(shí)上,2021年以來超儲(chǔ)率一直位于較低水平,我們測(cè)算2021年4月超儲(chǔ)率大概為1.2%水平,依舊低于往年水平。而在未來,消耗商業(yè)銀行超額準(zhǔn)備金的事項(xiàng)明顯較前期有所增多:7-12月共有41,500億MLF到期;由于本年地方政府債券發(fā)行速度慢于往年,下半年地方政府債券發(fā)行速度將會(huì)有所加快;7月繳稅壓力上升。諸多因素疊加下都將對(duì)銀行流動(dòng)性產(chǎn)生一定沖擊。

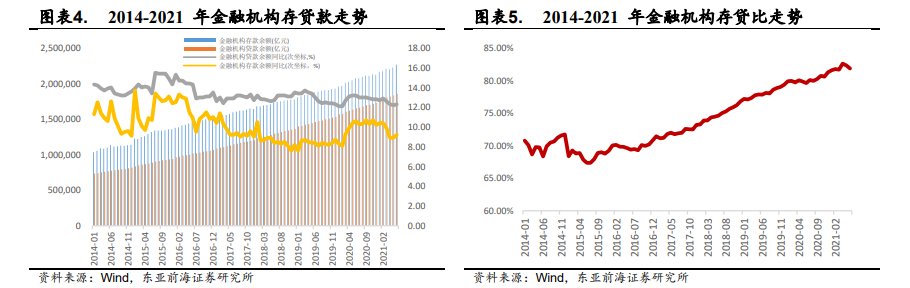

從銀行存貸比我們也可以發(fā)現(xiàn),2021年以來金融機(jī)構(gòu)存款同比增速明顯要低于金融機(jī)構(gòu)貸款增速,而金融機(jī)構(gòu)存貸比已經(jīng)達(dá)到了81%的水平。無論從貨幣派生角度還是從超儲(chǔ)率角度,商業(yè)銀行貨幣派生能力已達(dá)到高位,若不對(duì)商業(yè)銀行注入流動(dòng)性,商業(yè)銀行持續(xù)對(duì)實(shí)體進(jìn)行信貸派放能力有可能走弱。

因此對(duì)本次降準(zhǔn)更多是處于對(duì)商業(yè)銀行流動(dòng)性的擔(dān)憂,為商業(yè)銀行補(bǔ)充長期穩(wěn)定的資金。

3. 后續(xù)債市走勢(shì)如何?

本輪的降準(zhǔn)背景是經(jīng)濟(jì)短期下行壓力不大,PPI走高、CPI走弱的結(jié)構(gòu)性通脹環(huán)境,整體與2018年4月降準(zhǔn)背景類似。

2018年4月,為引導(dǎo)金融機(jī)構(gòu)加大對(duì)小微企業(yè)的支持力度,增加銀行體系資金的穩(wěn)定性,優(yōu)化流動(dòng)性結(jié)構(gòu),央行決定自2018年4月25日起,下調(diào)部分金融機(jī)構(gòu)人民幣存款準(zhǔn)備金率1個(gè)百分點(diǎn)。2018年央行降準(zhǔn)的目的也是為了引導(dǎo)金融機(jī)構(gòu)加大對(duì)小微企業(yè)的支持力度,增加銀行體系資金的穩(wěn)定性,優(yōu)化流動(dòng)性結(jié)構(gòu)。

2018年4月的降準(zhǔn)由于被市場(chǎng)認(rèn)為經(jīng)濟(jì)下行的確認(rèn),當(dāng)天10年國債收益率快速下行,但隨后資金面短期收緊、違約頻發(fā)、海外債市收益率走高等因素相繼擾動(dòng),國債收益率最終走向波動(dòng)行情。

從2018年全年來看,當(dāng)年共有3輪降準(zhǔn),但并非每次降準(zhǔn)10年期國債利率都連續(xù)下行。2018年4月的降準(zhǔn)釋放資金大部分被到期MLF消耗,資金面寬松有限,利率債收益率快速下行后又開始了小幅上行。

從2018年整年利率債走勢(shì)來看,利率債走勢(shì)受到多方因素的影響。每一輪利率債走勢(shì)的主導(dǎo)因素都不相同。單純的降準(zhǔn)并不會(huì)保證利率債進(jìn)入長牛狀態(tài)。從2018年債市長牛情況來看,經(jīng)濟(jì)下行壓力疊加貨幣轉(zhuǎn)向最終導(dǎo)致債市進(jìn)入長牛階段。

那是否本次降準(zhǔn)意味著貨幣寬松?在價(jià)格型貨幣政策框架中,存款準(zhǔn)備金率在央行工具箱中的重要性較數(shù)量型貨幣政策明顯下降。根據(jù)孫國峰司長的《健全現(xiàn)代貨幣政策框架》,我國央行選擇將貨幣政策工具利率作為央行政策利率,并以此為操作目標(biāo),從而將操作目標(biāo)、政策利率和貨幣政策工具利率合而為一。我國貨幣框架選擇以公開市場(chǎng)操作利率為短期政策利率和以中期借貸便利(MLF)利率為中期政策利率,形成央行利率體系,以有效實(shí)現(xiàn)操作目標(biāo)。因此在現(xiàn)行的貨幣政策框架中,存款準(zhǔn)備金率在價(jià)格型貨幣政策框架中重要性明顯下降。因此單單從降準(zhǔn)來看,很難說明貨幣轉(zhuǎn)向了全面寬松階段。

同時(shí)結(jié)合國常會(huì)7號(hào)發(fā)言以及央行在答記者時(shí)的發(fā)言,無論國常會(huì)還是央行對(duì)當(dāng)前貨幣政策的定調(diào)都是“堅(jiān)持不搞大水漫灌的基礎(chǔ)上,保持貨幣政策穩(wěn)定性、增強(qiáng)有效性,適時(shí)運(yùn)用降準(zhǔn)等貨幣政策工具”、“穩(wěn)健貨幣政策取向沒有改變…人民銀行堅(jiān)持貨幣政策的穩(wěn)定性、有效性,堅(jiān)持正常貨幣政策,不搞大水漫灌。”,對(duì)貨幣政策的定調(diào)并沒有轉(zhuǎn)向?qū)捤伞6?018年國常會(huì)對(duì)貨幣政策的定調(diào)是“財(cái)政政策要更加積極,貨幣政策要適度松緊”,因此本輪降準(zhǔn)并未實(shí)質(zhì)上改變現(xiàn)階段的貨幣政策取向。

因此我們認(rèn)為后期債市是否能夠進(jìn)入長牛,將取決于未來經(jīng)濟(jì)下行情況以及貨幣是否能夠?qū)嵸|(zhì)上轉(zhuǎn)向?qū)捤伞,F(xiàn)階段對(duì)經(jīng)濟(jì)下行的擔(dān)憂主要在于消費(fèi)恢復(fù)有限、基建收縮、通脹壓力下制造業(yè)擴(kuò)張是否持續(xù),但從PMI數(shù)據(jù)來看,6月PMI數(shù)據(jù)小幅下降但依舊位于枯榮線以上,現(xiàn)階段距離確認(rèn)經(jīng)濟(jì)明顯下行尚早。但通脹壓力、利率債供給尚在,債市多空因素交織。我們認(rèn)為短期利率債存在一定下行空間,但長期來看,貨幣政策尚未轉(zhuǎn)向全面寬松,穩(wěn)健貨幣政策下債牛仍需等待確認(rèn)。

閱讀全文

相關(guān)文章