銀行存款利率還能恢復(fù)到高利率嗎?

發(fā)布時(shí)間:2023-08-19 16:33:11 來源:網(wǎng)絡(luò)投稿

這是有可能的,但是高利率時(shí)代,說實(shí)話并不是什么好事情。

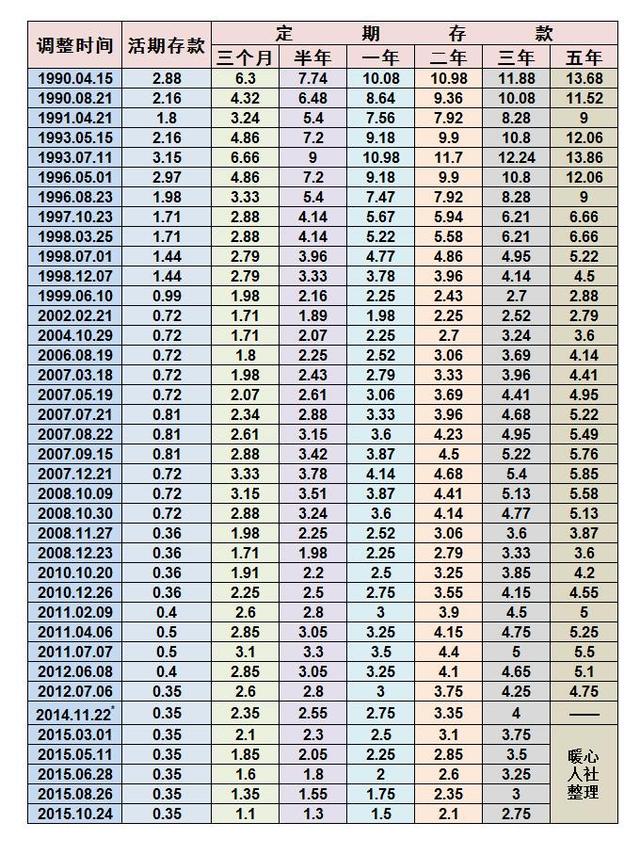

大家可以看一下我收集的銀行利率表,1993年7月份國家一年期整存整取定期存款基準(zhǔn)利率高達(dá)10.98%,五年期定期存款基準(zhǔn)利率達(dá)到了13.86%。

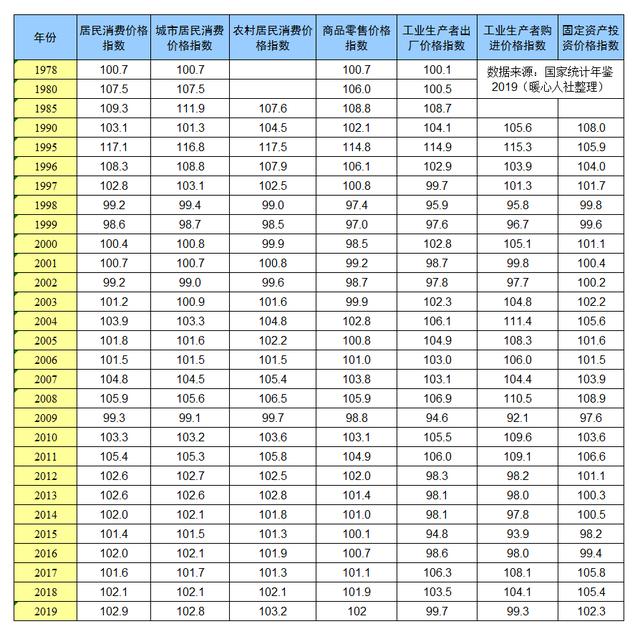

經(jīng)歷過那個(gè)時(shí)代的人才知道,那時(shí)候通貨膨脹猛漲,是差點(diǎn)出問題的。1995年的居民消費(fèi)者價(jià)格指數(shù)增長是17.1%。當(dāng)時(shí)為了應(yīng)對(duì)這個(gè)危機(jī),企業(yè)和機(jī)關(guān)事業(yè)單位的工資進(jìn)行了一次大幅調(diào)整,一些人稱之為“工資翻倍”。

這幾年來我們的消費(fèi)者價(jià)格指數(shù)一直維持在2%~3%之間,說實(shí)話三年期定期存款2.75%的利率已經(jīng)足夠了。

從2015年開始,我國推動(dòng)利率市場(chǎng)化,對(duì)銀行放開了利率浮動(dòng)上下限管制。但是為了避免惡性競(jìng)爭(zhēng),在央行的主導(dǎo)下,國家成立了市場(chǎng)利率定價(jià)自律機(jī)制。這個(gè)機(jī)制成員分為三類核心成員、基礎(chǔ)成員和觀察成員,之前總數(shù)量大約2000家銀行左右,占全部銀行數(shù)量的40%。但是存款和業(yè)務(wù)量占絕大多數(shù)。核心成員15家,包括了中農(nóng)工建交郵政等六大國有銀行。

6月21日自律機(jī)制進(jìn)行利率浮動(dòng)上下限改革。由過去的按比例設(shè)定上浮上限,改為加減點(diǎn)設(shè)定上限。活期存款,定期存款和大額存單上浮上限分別是10個(gè)基點(diǎn)、50個(gè)基點(diǎn)和60個(gè)基點(diǎn)(大型商業(yè)銀行),其他銀行為15個(gè)基點(diǎn)、75個(gè)基點(diǎn)和80個(gè)基點(diǎn)。這種情況下,三年期定期銀行大額存單的上限就有過去的4.2625%下降至3.55%。這一舉措會(huì)減輕了銀行長期資金成本。當(dāng)然不用過于擔(dān)心,過去的存款會(huì)持續(xù)按照過去的利率執(zhí)行到期。

當(dāng)然,一些自律機(jī)制以外的中小銀行,尤其是農(nóng)村信用社或者村鎮(zhèn)銀行,本身吸引存款的難度就大,因此只能通過更高的利息來吸引存款。他們?nèi)匀粫?huì)有較高的存款利率。目前機(jī)制變回去的可能性幾乎是零,但去小銀行存款還是有可能的,50萬元以內(nèi)可以得到存款保險(xiǎn)條例的保護(hù)。

另外的期待,可能是國家基準(zhǔn)利率上漲了。近年來,由于我國經(jīng)濟(jì)發(fā)展速度轉(zhuǎn)為中高速發(fā)展,較高的存款利率反而會(huì)轉(zhuǎn)化為更高的貸款利率,為了減輕企業(yè)的資金成本,降息的可能性更大一些。一般來說,只要不出現(xiàn)流動(dòng)性泛濫升息的可能性幾乎為零。

閱讀全文

最新文章

更多>>

相關(guān)問答