有一百萬(wàn)存款是什么水平?

發(fā)布時(shí)間:2023-08-19 14:33:27 來(lái)源:網(wǎng)絡(luò)投稿

將這100萬(wàn)元存款存放在銀行中,選擇年化收益率4%左右的銀行理財(cái)那么,自己一年的利息收入就能夠達(dá)到4萬(wàn)元。

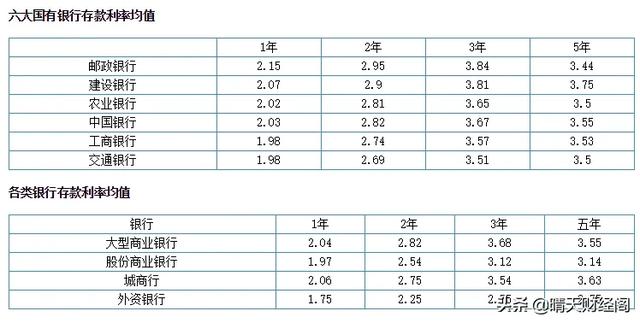

如果將這100萬(wàn)元的現(xiàn)金存款存放在銀行中選擇了定期儲(chǔ)蓄的話(huà),按照當(dāng)前較高的一年期年化利率2.25%來(lái)計(jì)算,一年的定期收入能夠達(dá)到2.25萬(wàn)元。

如果將這100萬(wàn)元的現(xiàn)金存款存放在民營(yíng)銀行選擇購(gòu)買(mǎi)智能存款的話(huà),按照目前能夠查詢(xún)的到的2021年5月份的民營(yíng)銀行智能存款利率來(lái)看,一年期年化利率基本上在4.6%左右。換句話(huà)說(shuō),一年能夠達(dá)到的利息有4.6萬(wàn)元。

以上三種例子只是我們常見(jiàn)的普通穩(wěn)健理財(cái)選項(xiàng)中的一種。如果我們拋開(kāi)穩(wěn)健投資理財(cái),選擇其他的風(fēng)險(xiǎn)投資市場(chǎng),比如當(dāng)前的股票投資市場(chǎng)或者是基理財(cái)序資市場(chǎng)的話(huà),如果技術(shù)得到預(yù)期降價(jià)年化收益率一年是基本上可以高于10%的,換句話(huà)說(shuō)100萬(wàn)元的本金一年的利息收入,至少能夠在10萬(wàn)元以上。

以上就是你擁有100萬(wàn)元的現(xiàn)金存款的實(shí)際理財(cái)中所感受到的一部分體驗(yàn)。

很多朋友對(duì)于現(xiàn)金流能夠達(dá)到100萬(wàn)元的家庭數(shù)量是有一定的理解模糊的。即便是現(xiàn)在三四線(xiàn)城市中擁有房產(chǎn)的中產(chǎn)階級(jí),在短時(shí)間內(nèi)也是很難能夠拿得出100萬(wàn)元的現(xiàn)金流資產(chǎn)的,即便是他們的房子動(dòng)輒都能夠達(dá)到幾百萬(wàn)上千萬(wàn),但是現(xiàn)金流的概念與普通的固定資產(chǎn)和總資產(chǎn)卻是有著天壤之別的。

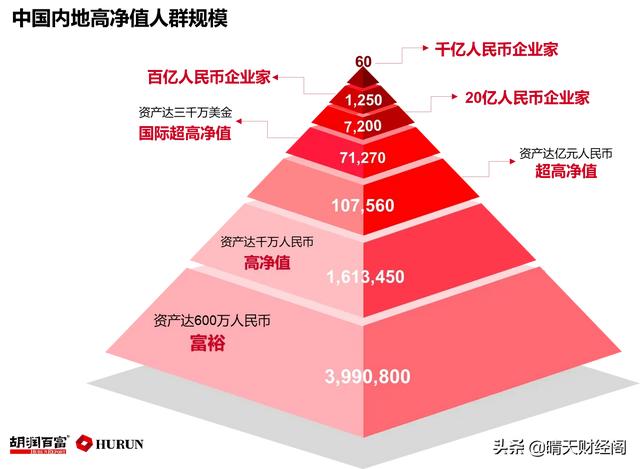

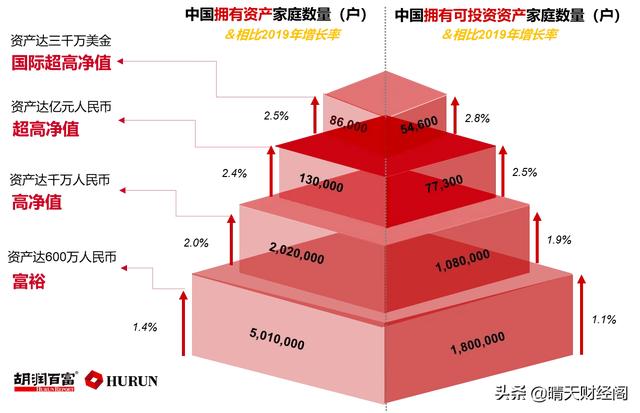

按照胡潤(rùn)排行榜的公開(kāi)數(shù)據(jù)顯示來(lái)看,截止2020年國(guó)內(nèi)擁有可投資資產(chǎn)數(shù)量的家庭在600萬(wàn)元以上的家庭,總數(shù)量只有180萬(wàn)戶(hù)。換句話(huà)說(shuō),在全國(guó)范圍內(nèi)能夠拿出600萬(wàn)元的現(xiàn)金存款或者現(xiàn)金流的家庭數(shù)量,只有180萬(wàn)戶(hù)。

雖然胡潤(rùn)排行榜上并沒(méi)有公布一個(gè)具體的100萬(wàn)元現(xiàn)金流的家庭數(shù)量,但是我們可以根據(jù)600萬(wàn)元的現(xiàn)金流數(shù)量推測(cè)100萬(wàn)元的現(xiàn)金流,數(shù)量家庭。每下降100萬(wàn)數(shù)量乘以一倍,按照這個(gè)初步估算來(lái)看,能夠一次性拿出100萬(wàn)現(xiàn)金流的家庭數(shù)量不會(huì)高于1500萬(wàn)。所以還是努力奮斗吧。

閱讀全文

最新文章

更多>>

相關(guān)問(wèn)答

相關(guān)文章