最近銀行理財(cái)2R中低風(fēng)險(xiǎn)的也在虧損本金了,到期有可能虧本嗎?

發(fā)布時(shí)間:2023-08-19 10:01:12 來(lái)源:網(wǎng)絡(luò)投稿

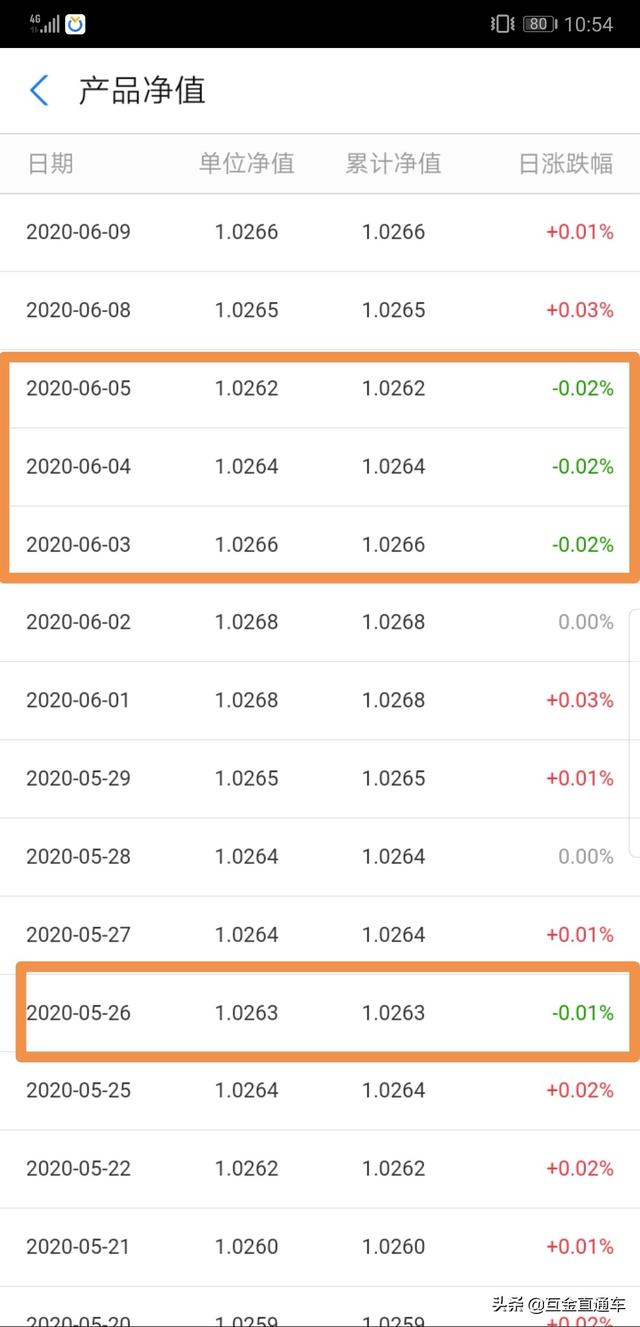

確實(shí),最近理財(cái)市場(chǎng)情況比較特殊,中低風(fēng)險(xiǎn)等級(jí)的理財(cái)產(chǎn)品,也就是題目中說(shuō)的2r級(jí)的理財(cái)產(chǎn)品,每天的凈值有時(shí)候會(huì)出現(xiàn)負(fù)數(shù),這就意味著,你的投資虧本了,這種情況嚴(yán)重嗎?會(huì)不會(huì)造成最終的投資損失呢?

這個(gè)問(wèn)題,不是三兩句話能說(shuō)清楚的,我分三個(gè)層次給大家回答一下。

一是產(chǎn)品到期會(huì)不會(huì)發(fā)生虧損?

應(yīng)該說(shuō)這種可能性是存在的,因?yàn)殂y行理財(cái)產(chǎn)品不是保本保息的固收產(chǎn)品,即便是低風(fēng)險(xiǎn)等級(jí)的銀行理財(cái),他的部分底層資產(chǎn)也有可能會(huì)產(chǎn)生虧損,比如最近很多債券和債券基金出現(xiàn)了投資損失,2R級(jí)的理財(cái)產(chǎn)品往往會(huì)投資企業(yè)債券,所以他們的收益也會(huì)下降或虧損。

二是虧損的話幅度能有多大?

如果是中低風(fēng)險(xiǎn)等級(jí)的銀行理財(cái)產(chǎn)品,它的資產(chǎn)會(huì)分散配置,不會(huì)把資金全部投資到一種底層資產(chǎn)上,基于這種投資分散的風(fēng)險(xiǎn)控制模式,2R級(jí)的銀行理財(cái)產(chǎn)品即便產(chǎn)生虧損,幅度也不會(huì)太大,年化虧損最多不會(huì)超過(guò)5%,超過(guò)2%的也及其少見。

三是虧損的可能性有多大?

前面說(shuō)了,中低風(fēng)險(xiǎn)的銀行理財(cái)產(chǎn)品是有可能產(chǎn)生投資損失的,如果是短期的損失,整個(gè)投資周期內(nèi)可以彌補(bǔ),關(guān)鍵是整個(gè)投資周期結(jié)束的時(shí)候虧損的可能性有多大?如果確實(shí)是2R的中低風(fēng)險(xiǎn)理財(cái)產(chǎn)品,在投資期結(jié)束的時(shí)候可能性是非常小的,比如這種產(chǎn)品的投資預(yù)期收益為4.5%,達(dá)不到4.5%的可能性是比較高的,投資收益率為0的可能性就極低了,通常情況下連1%都不到,如果投資收益是負(fù)值的可能性就更低了。

總之,最近一些中低風(fēng)險(xiǎn)的投資理財(cái)產(chǎn)品確實(shí)出現(xiàn)了收益率為負(fù)值的情況,但主要是短期凈值波動(dòng)產(chǎn)生的,如果你仔細(xì)觀察,就會(huì)發(fā)現(xiàn)虧損幅度并不大,虧損出現(xiàn)的幾率也不算高,如果按照一年為投資周期的話,真正出現(xiàn)投資虧損的可能性是非常低的。

我以前曾經(jīng)說(shuō)過(guò),投資理財(cái)就要做風(fēng)險(xiǎn)控制,既然你投資的產(chǎn)品出現(xiàn)了這種情況,就好比天上已經(jīng)開始滴雨點(diǎn),這時(shí)候就要預(yù)防風(fēng)險(xiǎn)了,哪怕不會(huì)下大雨,要么帶雨傘,要么到天氣晴朗的地方。

閱讀全文