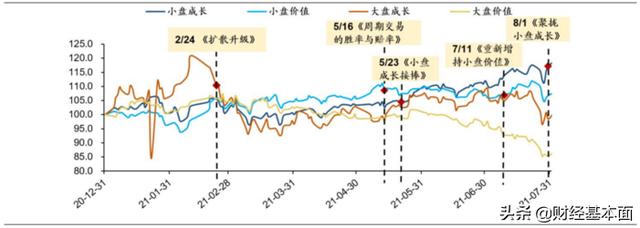

消費大漲,新能源大跌,風格切換了嗎?

發布時間:2023-08-19 16:33:11 來源:網絡投稿

當前風格聚攏的三點根本性理由。首先,產業趨勢及政策導向決定了景氣度顯著分化,受益供給側改革板塊(補短板科技/供需缺口周期)多獲得顯著超額和絕對收益,而需求驅動相關板塊表現均不佳。其次,狹義流動性寬松有利于減輕高成長板塊估值約束。最后,其他資金承載量夠大的板塊(互聯網平臺龍頭/傳統消費/大金融)均存在基本面或政策面瑕疵,從資金層面對行情聚攏形成推波助瀾。

如何看待當前科技賽道投資的持續性?當前以“新能源+半導體”為代表的成長板塊,產業趨勢短期難以打破。1. 驅動力決定了遠景業績:相較于歷史上由政策、或技術、或補貼單一驅動行情不同,本輪行情由“政策+技術+供需缺口”多輪驅動,遠景的業績確定性更強,盈利的貢獻度抬升。2. 高頻景氣度決定了即期業績:7-8產業高頻景氣數據向好,中報業績預告顯示高增長。

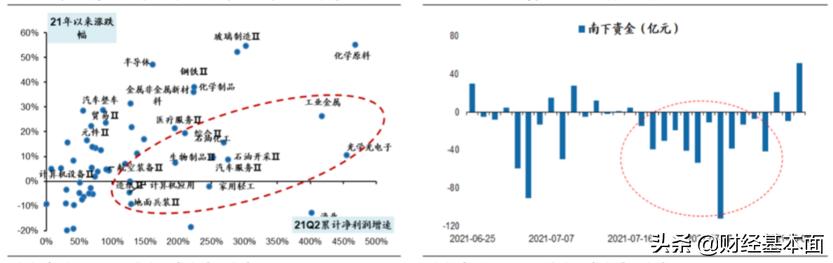

如何衡量熱門賽道的交易擁擠度?截止Q2的基金對新興賽道的超配幅度距離歷史極值仍有差距,雖7-8月進一步上漲但難以快速觸及閾值;以成交額占比、成交額占比/市值占比作為交易擁擠度的衡量,當前熱門賽道的擁擠度也尚未極端。換手率高企意味后續波動加大,關注:1. 動態的FY1營收預測。2. 成交額占比/自由流通市值占比。

除了聚攏于少數熱門賽道之外,當前還有哪些板塊值得關注?逐步關注勝率提升的兩條線索:第一,狹義流動性寬松下,“人少”+ 產業政策傾斜的成長擴散(軍工/國產化軟件);第二,當前尚未到需求端穩增長發力的節點,但基建領域的邊際變化疊加碳中和“先立后破”原材料成本壓力的緩解,有助于制造業相關板塊估值迎來修復(工程機械/水泥)。

A 股無系統性風險,堅定“市值下沉”,“聚攏小盤成長”,配置尋擴散。當前A股較債券更有吸引力,但關鍵仍在結構。政策對于資本無序擴張 領域進行收縮,但中小企業和戰略新興產業信用環境仍在擴張;因此在 出口顯著轉弱,結構性信用收縮緩和之前,景氣度分化形成的市場風格 大概率延續。后續可對南下資金流出及地方專項債的邊際變化保持動態 跟蹤。繼續堅定“市值下沉”聚攏小盤成長,除熱門賽道外,尋找勝率 提升方向:1. 主賽道依然是“政策+技術+供需缺口”多輪驅動新能源 車(鋰/隔膜)/光伏/半導體;2. 產業政策傾斜+人少成長擴散(軍工/國 產化軟件);3. 基建邊際變化+成本壓制緩和制造業(工程機械/水泥)。

閱讀全文