100W買的房跌到50W,卻還得還銀行60W貸款,該怎么辦?

發布時間:2023-08-19 10:01:12 來源:網絡投稿

這種在經濟學中,叫做“房產負資產”。發生這類事情,讓世界人記憶猶新的就是日本。當年日本在90年代,“失落的十年”,發生過很多很多很多房屋凈值抵不上該還的銀行貸款,那一代人都背上了這種沉重的包袱,到現在還有很多人還在還債。從法律上說賣了房子不夠還,那差額還得繼續還啊。

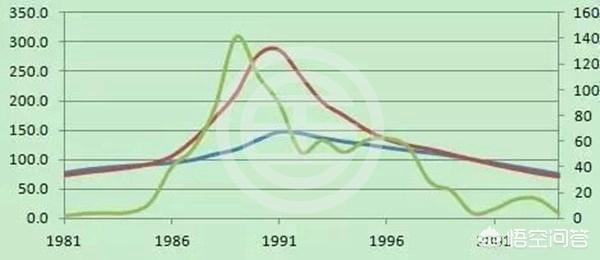

日本當年匯率大升,經濟一片向上,最好的時候沖到全球經濟強國第二的位置。國內房產價格不斷飆升,曾經有過東京一個區頂上一個紐約的房產總價值,一個東京比上全所有的房產總價值。那時候的日本人民都已經陶醉了,在全球買買買,國內東京地區大阪地區房產價格已經昂貴的讓人不可自拔,加上房子,每個人都是兆億富翁。

但是在廣場協定之后,日本進入到經濟蕭條的十年,尤其是東京大阪地區的房價暴跌,整個房產賣出的凈價值,低于要歸還銀行的貸款本金,還沒有算應還利息呢。但是按照房地產貸款協議,如果房產被銀行拍賣之后,所得價款,仍然無法清償貸款本息和,那么借款人仍然需要補足剩余的應還貸款。很多家庭從此流離失所,房屋被銀行收回,還要用余生去歸還剩余房貸款。上次德先生看了個紀錄片,有60歲老人,到現在還沒有還清(因為他們的房貸款最長也有30年期)。

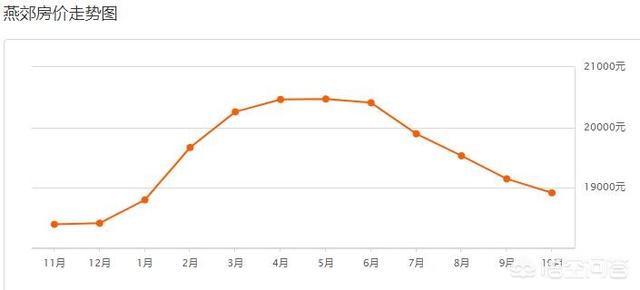

在我國最近的例子就是北京附近的燕郊地區(他是離北京最近的河北省三河市地界),在2017年北京總體規劃改變之后,宏觀調控政策收緊之后,房價由最高的4萬多一直下降到現在的均價18,900。在2014年底重幅下跌一波,在2018年底又重幅下跌一波。投資購房人損失慘重,現在已有多起房產負資產案例(房屋總價減去應還銀行貸款為負數)。

碰到此類事件應該怎么辦?其實說一個固定方案是不對的,最需要就是決斷力。這時候需要購房人要當機立斷,如果覺得此區域房價將會重度下跌,早點斬倉出手。如果是意向購房人,寧可損失定金也要不再繼續購房流程。

未來在有些特定地區可能還會出現此類案例。北京周邊,河北地區的房價漲跌其實是與政策調控因素有著很大很大的關系。如果拋掉調控因素,本身其房價也不應該那么高,自然也不會下跌那么狠。在未來如果還出現第2個此類案例,那也會與政策調控有著相關。

總結一下買房子,跟政策宏觀因素、跟人口持續流入、跟總體地區經濟形勢是有著三大至關重要的影響因素。如果這3點不是向上,一旦向下,那就要小心跌價風險了。

閱讀全文