銀行貸款技巧總結(jié)

發(fā)布時(shí)間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

自身?xiàng)l件行不行?

工作收入是否穩(wěn)定,直接證明你的還款來源是否穩(wěn)定,銀行在審核放款之前,要先考慮你的還款能力!銀行會(huì)看看你是否具備和貸款金額相匹配的還款能力。這時(shí)會(huì)看個(gè)人的工資流水、收入證明、公積金、個(gè)稅繳納記錄等,前兩者目前很容易造假,公積金和個(gè)稅繳納記錄目前使用的越來越多,這兩項(xiàng)都需要真金白銀的往外掏錢,造假成本略高;看企業(yè)的財(cái)務(wù)報(bào)表、銀行流水、納稅申報(bào)表等,判斷企業(yè)的還款能力。如果個(gè)人收入高,收入穩(wěn)定,納稅穩(wěn)定,企業(yè)營(yíng)業(yè)收入多、利潤(rùn)穩(wěn)定、匯款穩(wěn)定,意味著個(gè)人可以用工資、企業(yè)可以用正常的營(yíng)業(yè)收入來歸還貸款,不需要去向親戚朋友或者其他金融機(jī)構(gòu)進(jìn)行拆借等方式來歸還貸款。

有重資產(chǎn)嗎?

擔(dān)保方式也就是第二還款來源,一旦個(gè)人的收入或者企業(yè)的經(jīng)營(yíng)出現(xiàn)問題,現(xiàn)金流斷掉,無(wú)法通過正常的收入來歸還貸款,那么這時(shí)就需要第二還款來源來保證銀行的貸款資產(chǎn)的安全,保證銀行的貸款可以收回去。目前銀行最喜歡的就是房產(chǎn)抵押、存單質(zhì)押、或者其他擔(dān)保公司保證,一旦出現(xiàn)借款人無(wú)法按時(shí)還款的情況,銀行可以處置房產(chǎn)、存單、擔(dān)保公司承擔(dān)賠付等方式來收回貸款。不過由于處置房產(chǎn)時(shí)間長(zhǎng)、費(fèi)用高、變現(xiàn)價(jià)格低,所以銀行一般要求房產(chǎn)不能全額抵押,比如房子市價(jià)100萬(wàn),房產(chǎn)抵押貸款只能批60-80萬(wàn),原因在于此時(shí)房子值100萬(wàn),但真正處置,被法院強(qiáng)制拍賣時(shí)未必會(huì)有人出100萬(wàn)購(gòu)買,成交價(jià)會(huì)遠(yuǎn)低于市價(jià)。

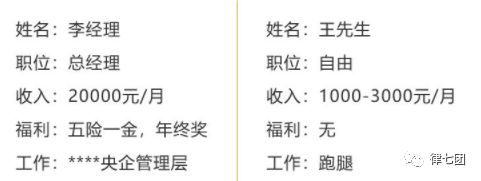

如果你的條件就如圖中李經(jīng)理一樣,那么恭喜你,自身?xiàng)l件滿足后,你可以在眾多產(chǎn)品中選擇適合自己的那一款!

閱讀全文

最新文章

更多>>

相關(guān)問答

相關(guān)文章