微信、支付寶的醫(yī)療保險怎么樣?哪個更適合你?

發(fā)布時間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

昨天有網(wǎng)友給格姐留言希望能多寫些具體的方法,也有很多朋友私信咨詢微信、支付寶的醫(yī)療保險怎么樣,值不值得買,今天就來詳細(xì)聊聊這2款2大巨頭力推的醫(yī)療保險,給大家具體參考一下!

具體分析這款產(chǎn)品前,先給大家區(qū)分下“重疾險”和“醫(yī)療險”。

重疾險:主要保障的是一些重大疾病,常見的有25種,比如腫瘤、癱瘓、帕金森等,一旦被保人確診患有這些重疾,保險公司會【一次賠付】,保額規(guī)定多少給多少。

醫(yī)療險:保障的范圍比較廣,大病小病都可以,不過看病后,我們要留下發(fā)票,保險公司【憑票】報銷,花多少賠多少。

大家感受到區(qū)別了嗎?

微信的“微醫(yī)保”和支付寶的“好醫(yī)保”,就屬于醫(yī)療險,大病小病都可以保,但賠償時也采用報銷制。

當(dāng)然,這2款作為騰訊和支付寶2大巨頭力推的醫(yī)療保險,肯定不一般。

今天就拿前網(wǎng)紅醫(yī)療險產(chǎn)品:眾安尊享e生(在支付寶賣了38萬多份)和微信“微醫(yī)保”、支付寶“好醫(yī)保”來做一個比較,大家可以參考具體買哪個比較好!

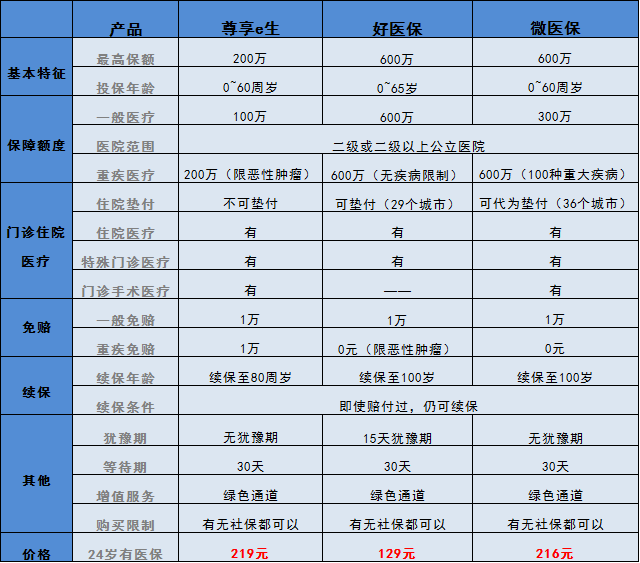

(做這張圖累死我,多多轉(zhuǎn)發(fā),禁止盜圖)

很明顯,尊享e生額度低,價格還高,所以并不是很合適購買。

好醫(yī)保和微醫(yī)保分別作為馬云爸爸和小馬哥家的主推產(chǎn)品,性價比就好多了!

說點重點:

支付寶“好醫(yī)保”的首次投保年齡和一般醫(yī)療保障額度都高于微醫(yī)保;

兩款產(chǎn)品的重疾保障范圍都比較廣;

微信“微醫(yī)保”可住院墊付的城市更多,且患重疾后,免賠額為0;好醫(yī)保價格低,有猶豫期。

對比總結(jié):

對比看來這倆產(chǎn)品在基本功能上區(qū)別不大,而好醫(yī)保的性價比更高些。

如果有同學(xué)有購買醫(yī)療險的需要,推薦購買:支付寶“好醫(yī)保”

另外除了上面在圖里提到的基本情況外,微信“微醫(yī)保”和支付寶“好醫(yī)保”都針對重疾提供了一些專屬服務(wù):快速就醫(yī)服務(wù)、專家門診、專家病房……

不過最后格姐還是要提醒一下:

能辦社保的一定要先辦社保,這是保障的基礎(chǔ);

格姐說:在微信和支付寶這兩大巨頭的推動,保險行業(yè)發(fā)生了很多的變化。價格越來越實惠,保障功能越來越全面,保險種類也越來越多樣……

長按二維碼關(guān)注公眾號,在這里學(xué)會理財!

閱讀全文