喜歡喝酒的要注意了,已經有人被保險拒賠

發布時間:2023-08-18 19:51:53 來源:網絡投稿

四年一度的世界杯正在火熱進行中,不少朋友在看球之余,都喜歡喝上幾瓶啤酒。

研究表明,適量的飲酒對健康有一定的好處,但是喝得太多就會引起一些列的疾病問題。甚至還會觸發保險的免責條款,導致無法賠付。

今天,愛簽單和大家一起討論,喝酒與保險的那些事兒。內容包括:

喝酒對健康有什么危害?

各個險種對喝酒有什么規定?

喝得太多,會被保險拒賠嗎?

一、關愛健康,遠離酒精

相信很多人都聽說過,少量喝酒是有好處的,尤其是可以降低心血管病的風險。但是,相對于這種好處,喝酒的害處可能會更大:

① 導致意外:醉酒狀態下,視線模糊、反應遲鈍、步伐不穩、失去平衡;

② 胃部損傷:引起急性胃炎、慢性萎縮性胃炎、胃出血;

③ 肝臟損傷:引起脂肪肝、肝硬化,甚至肝癌;

④ 腫瘤風險:即使少量喝酒也會增加患上肝癌、食管癌、結直腸癌等風險;

⑤ 其他害處:酒精還會對大腦神經、胰腺、心臟等造成不良影響。

由此可見,酒精不但對人體有危害,而且是系統性的損害,影響全身上下多個部位。

所以大家會發現,在購買保險時,健康告知書上面都會問到類似的問題:

雖然核保時不會單獨根據飲酒量來下定論,但是如果由于飲酒,已經導致器官出現損傷,核保一般會加重評點。

例如普通人加費 500 元,有飲酒嗜好的就要加費 1000 元。

二、喝酒出事,可能會拒賠

相對于投保時的麻煩,喝酒對理賠的影響要大得多。下面愛簽單和大家一起來看看,各類保險對喝酒都有什么特殊的規定?

為了方便理解,下面以銷量最大的平安福為例,其他公司的產品都是類似的。30 歲男性購買平安福(附加重疾、腫瘤、意外、醫療),50 萬保額,20 年繳費,每年保費接近 2 萬元。

1. 壽險的影響

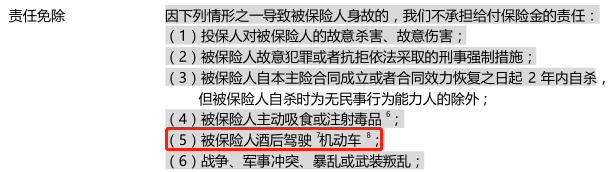

在“平安福終身壽險”的合同條款中,責任免除的第(5)條提到,酒后駕駛機動車導致身故,這種情況是不賠的。如下圖所示:

那么,喝了多少酒才算“酒后駕駛”?

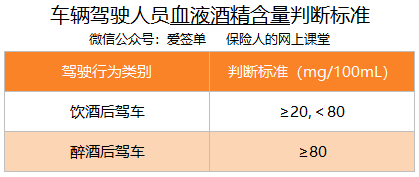

愛簽單通過咨詢平安的理賠經理了解到,具體數值是根據《車輛駕駛人員血液、呼氣酒精含量閾值與檢驗》(后臺回復“喝酒”可下載),這份國家標準來界定的。下面我們一起來看看:

當血液中的酒精含量達到 20mg / 100mL (大概是喝 1 杯啤酒的量),就屬于飲酒后駕車。如果達到 80mg / 100mL (大概是 2 瓶啤酒),就是醉酒后駕車。

根據《道路交通安全法》第 91 條,酒后駕車屬于違法行為。可以暫扣駕駛證、吊銷駕駛證、罰款、拘留,甚至追究刑事責任。

所以,對于酒后駕駛導致的身故,壽險不賠也是很正常的。

2. 意外險的影響

我們知道,壽險保障疾病身故和意外身故,而意外險保障意外身故和意外殘疾。兩者的保障有重合的地方,所以免責條款都是類似的。

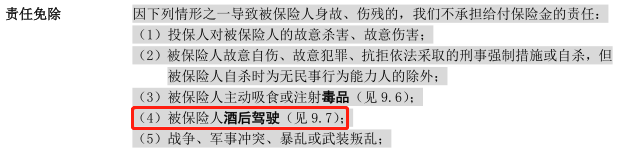

下面是“平安附加長期意外傷害保險”的免責條款:

同樣,由于酒后駕駛導致的意外身故和殘疾,保險公司也是不賠的。

3. 重疾險的影響

在重疾險中,除了保障重大疾病(例如癌癥)、輕度重疾(例如原位癌),還會保障意外導致的某種狀態(例如多個肢體缺失),或者實施了某種治療方式(例如開顱手術)。

可以看到,有很多病種都是與意外有關的。所以在“附加平安福提前給付重大疾病保險”中,也不保酒后駕駛導致的重疾和輕癥。

而在“附加平安福惡性腫瘤疾病保險”的條款中,也會注明酒后駕駛導致惡性腫瘤是不賠的。但是愛簽單認為,酒后駕駛和惡性腫瘤幾乎沒有關系。

其次,前面說到酒精對人體的危害非常大,會引起各種各樣的疾病,所以在平安福中,很多病種都會寫明:酗酒、飲酒過量、酒精中毒導致的情況是不賠的。

主要包括以下病種:

中度昏迷

深度昏迷

植物人狀態

非阿爾茲海默病所致嚴重癡呆

急性壞死性胰腺炎開腹手術

慢性復發性胰腺炎

肝葉切除

慢性肝功能衰竭失代償期

而在條款中,平安并沒有給出“酗酒、飲酒過量、酒精中毒”的定義。經咨詢理賠人員,一般是參照醫生的診斷記錄來判斷。

閱讀全文

下一篇:保險有哪些讓人討厭的地方